ความมั่นคงเชื่อถือได้ของระบบไฟฟ้า [Former EU6]

พลังงานไฟฟ้าเป็นปัจจัยพื้นฐานในการดำรงชีวิต การดำเนินกิจการระดับครัวเรือน รวมถึงการดำเนินธุรกิจขนาดใหญ่ที่เป็นอีกหนึ่งส่วนประกอบสำคัญในการพัฒนาเศรษฐกิจของประเทศ กฟผ. จึงมุ่งมั่นพัฒนาการดำเนินงานในการสร้างความมั่นคงด้านพลังงานไฟฟ้า ลดการสูญเสียพลังงานไฟฟ้าจากกระบวนการผลิตและส่ง คงไว้ซึ่งความเพียงพอและประสิทธิภาพของระบบไฟฟ้าที่ดี ผ่านการดำเนินงานภายใต้นโยบายภาครัฐและแนวปฏิบัติของมาตรฐานสากล เพื่อให้เกิดการเข้าถึงพลังงานไฟฟ้าที่คลอบคลุมทุกภาคส่วนในสังคม และมีการบริหารค่าพลังงานไฟฟ้าส่วนของต้นทุนที่เหมาะสม

| เป้าหมายปี 2567 | ผลการดำเนินงาน |

| ● ดัชนีแสดงความมั่นคงในการส่งมอบไฟฟ้า (Energy Not Served: ENS) ไม่มากกว่าค่าเฉลี่ยแบบเคลื่อนที่ 5 ปีย้อนหลัง | ● ค่า ENS เป็นไปตามเป้าหมาย |

| ● ค่าเฉลี่ยของระยะเวลาที่ไฟฟ้าดับต่อจุดจ่ายไฟ (System Average Interruption Duration Index: SAIDI) ไม่มากกว่า ค่าเฉลี่ยแบบเคลื่อนที่ 5 ปีย้อนหลัง | ● ค่า SAIDI เป็นไปตามเป้าหมาย |

| ● ค่าเฉลี่ยจำนวนครั้งที่ไฟฟ้าดับต่อจุดจ่ายไฟ (System Average Interruption Frequency Index: SAIFI) ไม่มากกว่าค่าเฉลี่ยแบบเคลื่อนที่ 5 ปีย้อนหลัง | ● ค่า SAIFI เป็นไปตามเป้าหมาย |

| ● ค่าความพร้อมจ่าย (Availability FactorOEE: AFOEE) | ● ค่า AFOEE ด้อยกว่าเป้าหมาย เนื่องจากโรงไฟฟ้าขยายระยะเวลางานบำรุงรักษาตามวาระ (Planned Outage) เพราะพบอุปกรณ์เสียหายมากกว่าคาดการณ์ และมีการหยุดเครื่องนอกแผนเกินกว่าที่คาดการณ์ |

แผนพัฒนากำลังผลิตไฟฟ้าของประเทศ

กฟผ. ร่วมเป็นผู้แทนในคณะอนุกรรมการพยากรณ์และจัดทำแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ (Power Development Plan: PDP) มีหน้าที่จัดทำการพยากรณ์ความต้องการไฟฟ้าระยะยาวของประเทศ ซึ่งใช้เป็นข้อมูลพื้นฐานในการวางแผนและกำหนดนโยบายด้านไฟฟ้า รายงานสถานการณ์ความต้องการไฟฟ้า รวมถึงวิเคราะห์และเสนอข้อคิดเห็นข้อมูลทางเทคนิคที่เกี่ยวข้องกับการพยากรณ์

ความต้องการไฟฟ้าและแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ เพื่อให้การจัดหาไฟฟ้าของประเทศไทยในระยะยาวเป็นไปอย่างมีประสิทธิภาพ โดยคำนึงถึงความมั่นคงของระบบไฟฟ้าของประเทศและ

การลงทุนขยายกิจการไฟฟ้า

นอกจากนี้ กฟผ. ยังมีหน้าที่ดำเนินการพัฒนาโครงการโรงไฟฟ้าและระบบส่งไฟฟ้าของ กฟผ. ที่บรรจุในแผน PDP ให้แล้วเสร็จตามกำหนด และรับซื้อไฟฟ้าจากเอกชนในประเทศ ตามที่คณะกรรมการ

กำกับกิจการพลังงาน (กกพ.) ประกาศรับซื้อ และรับซื้อไฟฟ้าจากเอกชนต่างประเทศที่คณะรัฐมนตรีรับทราบ ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.)

ศูนย์ควบคุมระบบกำลังไฟฟ้าแห่งชาติ

ภารกิจหลักของศูนย์ควบคุมระบบกำลังไฟฟ้าแห่งชาติ (National Control Center: NCC) ภายใต้ กฟผ. คือ การควบคุมกำลังไฟฟ้าที่ผลิตจากโรงไฟฟ้าต่าง ๆ (Generation) ที่ทำสัญญาขายไฟกับ กฟผ. ได้แก่ โรงไฟฟ้าของ กฟผ. ผู้ผลิตไฟฟ้าอิสระ (IPP) ผู้ผลิตไฟฟ้ารายเล็ก (SPP) และการซื้อไฟฟ้าจากต่างประเทศ ให้มีความสมดุลกับความต้องการใช้ไฟฟ้า (Load) โดยคำนึงถึงประโยชน์ของประชาชนผู้ใช้ไฟฟ้า ความมั่นคง เชื่อถือได้ และความมีคุณภาพเพียงพอต่อเนื่องของระบบไฟฟ้า รวมถึงประสิทธิภาพและต้นทุนการผลิตเป็นสำคัญ โดยมิได้คำนึงว่าเป็นโรงไฟฟ้าของ กฟผ. หรือโรงไฟฟ้าเอกชน และยังมีหน้าที่ในการควบคุมการไหลของกำลังไฟฟ้าให้มีเสถียรภาพ เพื่อสามารถส่งผ่านพลังงานไฟฟ้าจากผู้ผลิตไปสู่ผู้ใช้ไฟฟ้าได้อย่างต่อเนื่อง รองรับเหตุการณ์ผิดปกติ (Trip) ของอุปกรณ์ในระบบโครงข่ายไฟฟ้า รวมถึงให้ความเห็นชอบในการปลดหรือนำเข้าใช้งานอุปกรณ์ในระบบโครงข่ายไฟฟ้าตามแผนการบำรุงรักษา

การควบคุมการจ่ายกำลังไฟฟ้าของ NCC ให้แน่ใจได้ว่ามีความพร้อมจ่ายและความมั่นคงเชื่อถือได้ของระบบไฟฟ้าเริ่มจากกระบวนการวางแผนการเดินเครื่องโรงไฟฟ้า อันมีหลักการเรียงลำดับความสำคัญ ดังนี้

- ความมั่นคงของระบบไฟฟ้า: ต้องผ่านมาตรฐาน Contingency N-1 Criteria กล่าวคือ หากอุปกรณ์หรือโรงไฟฟ้าใดหลุดออกจากระบบ ระบบไฟฟ้าต้องยังสามารถจ่ายไฟฟ้าได้อย่างต่อเนื่อง และมีคุณภาพไฟฟ้าทั้ง แรงดันและความถี่อยู่ในเกณฑ์มาตรฐานสากล

- การปฏิบัติตามข้อตกลง: ต้องปฏิบัติตามสัญญาซื้อขายไฟฟ้าและนโยบายต่าง ๆ เช่น การรับซื้อไฟฟ้าจากเอกชนขนาดเล็กประเภท Non-firm ตามความพร้อมที่โรงไฟฟ้าแจ้งขาย รวมถึงการสนับสนุนโครงการโรงไฟฟ้าพลังงานหมุนเวียนในอนาคต

- การควบคุมต้นทุน: เมื่อ NCC ดำเนินการตามข้อ 1-2 แล้ว จะดำเนินการสั่งการเดินเครื่องโรงไฟฟ้าตามต้นทุนค่าไฟฟ้าให้เหมาะสม

การวางแผนการเดินเครื่องโรงไฟฟ้าให้มีประสิทธิภาพ จำเป็นต้องอาศัยเครื่องมือและข้อมูลที่ครบถ้วน เช่น ข้อมูลคาดการณ์ความต้องการใช้ไฟฟ้าที่แม่นยำ ซึ่งเป็นข้อมูลตั้งต้นสำคัญในการวางแผนผลิตไฟฟ้าให้มีความสมดุลระหว่าง Generation และ Load ทว่าความต้องการใช้ไฟฟ้ามีปัจจัยเกี่ยวข้องที่หลากหลาย ซึ่งมีลักษณะผันผวนและสามารถเปลี่ยนแปลงได้ง่าย เช่น สภาพภูมิอากาศ ดังนั้น นอกจากข้อมูลการพยากรณ์ที่แม่นยำแล้ว การเตรียมความพร้อมของโรงไฟฟ้าให้รับมือกับสถานการณ์เหล่านั้นได้ทันท่วงทีก็เป็นสิ่งจำเป็นสำหรับความมั่นคงของระบบไฟฟ้า ในการนี้ กฟผ. จึงได้วางแผนการหยุด

เดินเครื่องเพื่อบำรุงรักษาโรงไฟฟ้าให้เหมาะสมกับสภาพระบบไฟฟ้า และเตรียมกำลังผลิตสำรองให้เพียงพอตามเกณฑ์มาตรฐาน นอกจากนี้ ยังมีการจัดทำเงื่อนไขการควบคุมระบบไฟฟ้าและวางแผนการผลิตให้สอดคล้องกับการแผนงานปลดบำรุงรักษาอุปกรณ์ระบบส่งไฟฟ้าและแผนงานปลดอุปกรณ์เพื่อปรับปรุงระบบโครงข่ายไฟฟ้า รวมถึงมีการประเมินสถานการณ์ความเปลี่ยนแปลงที่เกิดในระบบ

ดำเนินการปรับปรุงข้อมูล และคาดการณ์ล่วงหน้าทั้งในระยะยาวและระยะสั้น เพื่อจัดทำแผนการผลิตให้ใกล้เคียงกับสิ่งที่กำลังจะเกิดขึ้นจริงให้มากที่สุด

อย่างไรก็ตาม ระบบไฟฟ้าอาจเกิดเหตุการณ์ฉุกเฉินที่รุนแรงมากกว่าเกณฑ์ที่ดำเนินการควบคุม ดังนั้น เพื่อบริหารความเสี่ยงรองรับเหตุการณ์ฉุกเฉินที่ไม่สามารถคาดการณ์ได้ดังกล่าว ซึ่งอาจส่งผลกระทบต่อความมั่นคงของระบบไฟฟ้า กฟผ. ได้จัดทำคู่มือรองรับเหตุการณ์ฉุกเฉินร่วมกับหน่วยงานที่เกี่ยวข้อง ทั้งภาครัฐและเอกชน รวมถึงมีการทบทวนและซักซ้อมแผนเพื่อเตรียมความพร้อมรองรับเหตุการณ์ต่าง ๆ ครอบคลุมกิจกรรมทั้งหมดในห่วงโซ่อุปทานการผลิตและส่งจ่ายไฟฟ้า เช่น แผนรองรับเหตุฉุกเฉินกรณีระบบผลิตหรือระบบท่อส่งก๊าซธรรมชาติ ซึ่งเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้าของประเทศไทยขัดข้อง โดยร่วมมือกับบริษัท ปตท. จำกัด (มหาชน) และหน่วยงานของกระทรวงพลังงาน อีกทั้งยังมีแผนรองรับเหตุการณ์ด้านระบบส่งไฟฟ้าที่ไม่สามารถควบคุมหรือส่งจ่ายไฟฟ้าได้ โดย กฟผ. ได้จัดทำ ทบทวน และซักซ้อมแผน Blackout Restoration เพื่อนำระบบกลับคืนสู่สภาวะปกติโดยเร็วที่สุด และแผนรองรับภัยพิบัติในรูปแบบต่าง ๆ เช่น อัคคีภัยและอุทกภัย

โครงการพัฒนาระบบผลิตและส่งไฟฟ้าของ กฟผ.

โครงการก่อสร้างโรงไฟฟ้าพลังงานหมุนเวียน

| โครงการ | วัตถุประสงค์ | รายละเอียด | การดำเนินงานในปี 2567 |

| โครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ทุ่นลอยน้ำร่วมกับโรงไฟฟ้าพลังน้ำ (Hydro Floating Solar Hybrid Projects) | |||

| โรงไฟฟ้าพลังน้ำ เขื่อนอุบลรัตน์ ชุดที่ 1 | สร้างเสถียรภาพให้โรงไฟฟ้าพลังงานหมุนเวียน ซึ่งเป็นการเสริมสร้างความมั่นคงของระบบไฟฟ้าทางอ้อม ด้วยระบบ Integrated Renewable Firm Power System บริหารจัดการทรัพยากรให้เกิดประสิทธิภาพสูงสุด โดยไม่กระทบต่อชุมชนและสิ่งแวดล้อม | ติดตั้งพลังงานแสงอาทิตย์บนทุ่นลอยน้ำขนาด 24 เมกะวัตต์ และระบบกักเก็บพลังงานด้วยแบตเตอรี่ (BESS) ขนาด 6 เมกะวัตต์-ชั่วโมง | จ่ายไฟเข้าระบบเชิงพาณิชย์ เมื่อวันที่ 5 มีนาคม 2567 |

| โครงการพัฒนาโรงไฟฟ้าพลังน้ำท้ายเขื่อนชลประทาน | |||

| โรงไฟฟ้าพลังน้ำ เขื่อนลำปาว | ใช้ทรัพยากรน้ำให้เกิดประโยชน์สูงสุด รวมถึงสามารถบริหารจัดการทรัพยากรน้ำสำหรับการเกษตรและการชลประทานให้แก่ผู้อยู่อาศัยบริเวณท้ายเขื่อนชลประทานได้อย่างเหมาะสม | มีกำลังผลิตตามสัญญา ขนาด 2.5 เมกะวัตต์ และมีกำหนดจ่ายไฟฟ้าเข้าระบบในเดือนพฤศจิกายน 2569 | โครงการฯ ได้รับอนุมัติจาก ครม. เมื่อวันที่ 18 มิถุนายน 2567 ปัจจุบันอยู่ระหว่างดำเนินการขออนุญาตและก่อสร้าง |

| โรงไฟฟ้าพลังน้ำ เขื่อนลำตะคอง | มีกำลังผลิตตามสัญญา ขนาด 1.5 เมกะวัตต์ และมีกำหนดจ่ายไฟฟ้าเข้าระบบในเดือนธันวาคม 2572 | โครงการฯ ได้รับอนุมัติจาก ครม. เมื่อวันที่ 18 มิถุนายน 2567 ปัจจุบันอยู่ระหว่างดำเนินการ | |

| โรงไฟฟ้าพลังน้ำ เขื่อนห้วยแม่ท้อ | มีกำลังผลิตตามสัญญา ขนาด 1.25 เมกะวัตต์ และมีกำหนดจ่ายไฟฟ้าเข้าระบบในเดือนกุมภาพันธ์ 2570 | โครงการฯ ได้รับอนุมัติจาก ครม. เมื่อวันที่ 18 มิถุนายน 2567 ปัจจุบันอยู่ระหว่างดำเนินการประกาศประกวดราคาและขายเอกสาร | |

| โรงไฟฟ้าพลังน้ำ เขื่อนกระเสียว | มีกำลังผลิตตามสัญญา ขนาด 1.5 เมกะวัตต์ และมีกำหนดจ่ายไฟฟ้าเข้าระบบในเดือนกุมภาพันธ์ 2570 | โครงการฯ ได้รับอนุมัติจาก ครม. เมื่อวันที่ 18 มิถุนายน 2567 ปัจจุบันอยู่ระหว่างดำเนินการประกาศประกวดราคาและขายเอกสาร | |

โครงการก่อสร้างโรงไฟฟ้าพลังงานหมุนเวียน

| แหล่ง | การดำเนินงานในปี 2567 |

| ผู้ผลิตไฟฟ้ารายใหญ่ (Independent Power Producer: IPP) | ระหว่างปี 2562-2568 มีโครงการที่ได้ลงนามสัญญาซื้อขายไฟฟ้า (Power Purchase Agreement: PPA) กับ กฟผ. ตามนโยบายการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้าเอกชนรายใหญ่ ระยะที่ 3 รวมกำลังผลิตตามสัญญา 5,000 เมกะวัตต์ ประกอบด้วย (1) โรงไฟฟ้า กัลฟ์ เอสอาร์ซี มีกำลังผลิตตามสัญญาชุดละ 625 เมกะวัตต์ จำนวน 4 ชุด รวมกำลังผลิตตามสัญญา 2,500 เมกะวัตต์ ซึ่งจ่ายไฟฟ้าเชิงพาณิชย์ครบแล้วในปี 2565 และ (2) โรงไฟฟ้า กัลฟ์ พีดี มีกำลังผลิตตามสัญญาชุดละ 625 เมกะวัตต์ จำนวน 4 ชุด รวมกำลังผลิตตามสัญญา 2,500 เมกะวัตต์ โดยชุดที่ 1 และ 2 จ่ายไฟฟ้าเชิงพาณิชย์แล้วในปี 2566 และชุดที่ 3 และ 4 จ่ายไฟฟ้าเชิงพาณิชย์แล้วเมื่อวันที่ 31 มีนาคม 2567 และ 1 ตุลาคม 2567 ตามลำดับ นอกจากนี้ ยังมีโรงไฟฟ้าหลักตามแผนพัฒนากำลังผลิตไฟฟ้าของประเทศ ได้แก่ โรงไฟฟ้าหินกอง (โรงไฟฟ้าทดแทน ภาคตะวันตก) กำลังผลิตตามสัญญาชุดละ 700 เมกะวัตต์ จำนวน 2 ชุด รวมกำลังผลิตตามสัญญา 1,400 เมกะวัตต์ โดยชุดที่ 1 กำลังผลิตตามสัญญา 700 เมกะวัตต์ จ่ายไฟฟ้าเชิงพาณิชย์แล้วเมื่อวันที่ 1 มีนาคม 2567 และชุดที่ 2 มีกำหนดจ่ายไฟฟ้าเชิงพาณิชย์ในปี 2568 |

| ผู้ผลิตไฟฟ้ารายเล็ก (Small Power Producer: SPP) | มีกำลังผลิตตามสัญญารวมทั้งสิ้น 9,319.875 เมกะวัตต์ แบ่งเป็นปริมาณรับซื้อไฟฟ้าระบบการผลิตพลังงานความร้อนและไฟฟ้าร่วมกัน (Cogeneration) จำนวน 6,050.00 เมกะวัตต์ (ประเภท Firm จำนวน 5,772.00 เมกะวัตต์ ประเภท Non-Firm จำนวน 278.00 เมกะวัตต์) และปริมาณรับซื้อไฟฟ้าพลังงานหมุนเวียน จำนวน 3,269.875 เมกะวัตต์ (ประเภท Firm จำนวน 587.53 เมกะวัตต์ ประเภท Non-Firm จำนวน 2,682.345 เมกะวัตต์) ทั้งนี้ ปัจจุบัน กฟผ. อยู่ระหว่างการรับซื้อไฟฟ้าตามผลการพิจารณาของคณะกรรมการกำกับกิจการพลังงาน ประกอบด้วย (1) การจัดหาไฟฟ้าจากขยะชุมชนในรูปแบบ Feed-in Tariff (FiT) พ.ศ. 2565 จำนวน 34 โครงการ รวมกำลังผลิตตามสัญญา 282.98 เมกะวัตต์ โดยเป็นผู้ผลิตไฟฟ้ารายเล็ก (SPP) จำนวน 4 โครงการ รวมกำลังผลิตตามสัญญา 98.00 เมกะวัตต์ และ (2) การจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565-2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ. 2565 จำนวน 175 โครงการ รวม 4,852.26 เมกะวัตต์ โดยเป็นผู้ผลิตไฟฟ้ารายเล็ก (SPP) จำนวน 83 โครงการ รวม 4,346.22 เมกะวัตต์ ซึ่งปัจจุบันเริ่มต้นซื้อขายไฟฟ้าแล้ว จำนวน 5 โครงการ รวม 295.00 เมกะวัตต์ (3) การจัดหาไฟฟ้าจากพลังงานหมุนเวียนในรูปแบบ Feed-in Tariff (FiT) ปี 2565-2573 สำหรับกลุ่มไม่มีต้นทุนเชื้อเพลิง พ.ศ. 2565 (เพิ่มเติม) พ.ศ. 2567 จำนวน 72 โครงการ รวม 2,145.40 เมกะวัตต์ โดยเป็นผู้ผลิตไฟฟ้ารายเล็ก (SPP) จำนวน 35 โครงการ รวม 1,914.15 เมกะวัตต์ ซึ่งปัจจุบัน กพช. มีมติชะลอการรับซื้อไฟฟ้า โดยชะลอการลงนามสัญญากับ 3 การไฟฟ้าไว้ก่อน เพื่อดำเนินการตรวจสอบความถูกต้อง |

| ประเทศเพื่อนบ้าน | มีกำลังผลิตตามสัญญารวม 6,234.9 เมกะวัตต์ แบ่งเป็นการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้ารายใหญ่ใน สปป. ลาว ปริมาณ 5,934.9 เมกะวัตต์ โดยระหว่างปี 2565-2566 กฟผ. ได้ลงนามสัญญาซื้อขายไฟฟ้ากับโครงการโรงไฟฟ้าพลังน้ำเขื่อนหลวงพระบาง กำลังผลิตตามสัญญา 1,400 เมกะวัตต์ โรงไฟฟ้าพลังน้ำเขื่อนปากลาย กำลังผลิตตามสัญญา 763 เมกะวัตต์ โรงไฟฟ้าพลังน้ำเขื่อนปากแบง กำลังผลิตตามสัญญา 897 เมกะวัตต์ และโรงไฟฟ้าพลังน้ำเขื่อนเซกอง 4A และ 4B กำลังผลิตตามสัญญา 347.3 เมกะวัตต์ (รวมกำลังการผลิตตามสัญญาที่รับซื้อเพิ่มเติม 3,407.3 เมกะวัตต์) และระบบส่งกระแสตรงแรงดันสูง HVDC ไทย-มาเลเซีย ปริมาณ 300 เมกะวัตต์ |

โครงการก่อสร้างและปรับปรุงระบบส่งไฟฟ้า

| ลำดับ | ชื่อโครงการ | วัตถุประสงค์ | ความก้าวหน้าการดำเนินงาน (ร้อยละ) | กำหนดแล้วเสร็จ |

| 1 | โครงการระบบส่งเพื่อรับซื้อไฟฟ้าจากโรงไฟฟ้าผู้ผลิตไฟฟ้าเอกชนรายใหญ่ (IPPP) | พัฒนาระบบส่งไฟฟ้าเพื่อรองรับโรงไฟฟ้าเอกชนในประเทศ | 77.51 | ตุลาคม 2569 |

| 2 | โครงการขยายระบบส่งไฟฟ้าหลักเพื่อรองรับโรงไฟฟ้าผู้ผลิตเอกชนรายเล็กระบบ Cogeneration ตามระเบียบการรับซื้อไฟฟ้าปี พ.ศ.2553 (SPPC) | 100.00 | ธันวาคม 2568 | |

| 3 | โครงการระบบส่งไฟฟ้าเพื่อรองรับการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้ารายเล็กประเภท Firm ระบบ Cogeneration ที่จะสิ้นสุดอายุในปี 2562-2568 (TSFC) | 100.00 | กันยายน 2567 | |

| 4 | โครงการปรับปรุงระบบไฟฟ้าเพื่อรองรับการรับซื้อไฟฟ้าจากผู้ผลิตไฟฟ้ารายเล็ก ระยะที่ 1 (SPP1) | 1.21 | พฤษภาคม 2569 | |

| 5 | แผนงานปรับปรุงสถานีไฟฟ้าแรงสูงเพื่อรองรับการเชื่อมต่อตามข้อกำหนดเกี่ยวกับการเชื่อมต่อระบบโครงข่ายไฟฟ้าของ กฟผ. (SICC) | พัฒนาระบบส่งไฟฟ้าเพื่อเสริมความมั่นคงระบบไฟฟ้าในอนาคตและรองรับโรงไฟฟ้าเอกชนในประเทศ | 2.91 | ธันวาคม 2572 |

| 6 | ระบบส่งเชื่อมโยงโรงไฟฟ้าพลังงานแสงอาทิตย์ทุ่นลอยน้ำร่วมกับโรงไฟฟ้าพลังน้ำเขื่อนอุบลรัตน์ (URS1) | พัฒนาระบบส่งไฟฟ้าเพื่อรองรับโรงไฟฟ้าของ กฟผ. | 100.00 | มิถุนายน 2567 |

| 7 | โครงการขยายระบบส่งไฟฟ้าในเขตกรุงเทพฯ และปริมณฑลระยะที่ 3 (GBA3) | พัฒนาระบบส่งไฟฟ้าเพื่อรองรับความต้องการไฟฟ้าที่เพิ่มสูงขึ้น | 78.63 | ธันวาคม 2571 |

| 8 | โครงการขยายระบบส่งไฟฟ้า ระยะที่ 12 (TS.12) | 84.77 | ตุลาคม 2569 | |

| 9 | โครงการปรับปรุงระบบส่งไฟฟ้าบริเวณภาคตะวันออกเพื่อเสริมความมั่นคงระบบไฟฟ้า (TIPE) | พัฒนาระบบส่งไฟฟ้าเพื่อเสริมความมั่นคงระบบไฟฟ้าในอนาคต | 52.02 | มิถุนายน 2570 |

| 10 | โครงการปรับปรุงระบบส่งไฟฟ้าบริเวณภาคตะวันตกและภาคใต้เพื่อเสริมความมั่นคงระบบไฟฟ้า (TIWS) | 76.19 | เมษายน 2570 | |

| 11 | โครงการปรับปรุงระบบส่งไฟฟ้าบริเวณภาคตะวันออกเฉียงเหนือ ภาคเหนือตอนล่าง ภาคกลาง และกรุงเทพมหานคร เพื่อเสริมความมั่นคงระบบไฟฟ้า (TIEC) | 35.31 | มิถุนายน 2572 | |

| 12 | โครงการปรับปรุงระบบส่งไฟฟ้าบริเวณภาคใต้ตอนล่างเพื่อเสริมความมั่นคงระบบไฟฟ้า (TILS) | 45.11 | มิถุนายน 2571 | |

| 13 | โครงการปรับปรุงระบบส่งไฟฟ้าบริเวณภาคเหนือตอนบน เพื่อเสริมความมั่นคงระบบไฟฟ้า (TIPN) | 37.65 | ธันวาคม 2568 | |

| 14 | แผนงานปรุงสถานีไฟฟ้าแรงสูงในพื้นที่ภาคใต้ เพื่อป้องกันการเกิดวินาศกรรมและอุทกภัย (HSIS) | 3.20 | เมษายน 2570 | |

| 15 | โครงการพัฒนาระบบเคเบิ้ลใต้ทะเลไปยังบริเวณอำเภอเกาะสมุย จังหวัดสุราษฎร์ธานี เพื่อเสริมความมั่นคงระบบไฟฟ้า (SPSS) | – | มิถุนายน 2572 | |

| 16 | แผนงานปรับปรุงรูปแบบการจ่ายไฟฟ้าสำหรับสถานีไฟฟ้าแรงสูง เพื่อเสริมสร้างความมั่นคงเชื่อถือได้ของระบบส่ง (IETS) | – | ธันวาคม 2570 | |

| 17 | โครงการปรับปรุงและขยายระบบส่งไฟฟ้าที่เสื่อมสภาพตามอายุการใช้งานระยะที่ 1: ส่วนสถานีไฟฟ้าแรงสูง (RSP1) | ปรับปรุงและขยายระบบส่งไฟฟ้าที่เสื่อมสภาพตามอายุการใช้งาน | 93.56 | ธันวาคม 2568 |

| 18 | โครงการปรับปรุงและขยายระบบส่งไฟฟ้าที่เสื่อมสภาพตามอายุการใช้งานระยะที่ 1: ส่วนสายส่งไฟฟ้าแรงสูง (RLP1) | 97.71 | ธันวาคม 2568 | |

| 19 | โครงการปรับปรุงและขยายระบบส่งไฟฟ้าที่เสื่อมสภาพตามอายุการใช้งานระยะที่ 2 (RTS2) | 89.62 | ตุลาคม 2569 |

หมายเหตุ ความก้าวหน้าการดำเนินงาน ณ วันที่ 25 ธันวาคม 2567

การแลกเปลี่ยนซื้อขายพลังงานไฟฟ้าในระดับภูมิภาค

กฟผ. สนับสนุนการดำเนินการแลกเปลี่ยนซื้อขายพลังงานในระดับภูมิภาค (Grid Connectivity) ซึ่งเป็นไปตามมติ ยุทธศาสตร์ และนโยบายดังนี้

- มติคณะกรรมการนโยบายพลังงานแห่งชาติ ครั้งที่ 1/2562 (ครั้งที่ 16) ในการศึกษาและจัดทำแผนพัฒนาระบบส่งไฟฟ้าของประเทศ เพื่อเสริมความมั่นคงของระบบไฟฟ้าและเพิ่มประสิทธิภาพของระบบส่งไฟฟ้าของประเทศในการเป็นศูนย์กลางซื้อขายไฟฟ้า (Grid Connection)

- ยุทธศาสตร์ของ กฟผ. ในการเป็นผู้บริหารจัดการดำเนินการตลาดไฟฟ้าในระดับภูมิภาค จึงต้องมีการศึกษาความเป็นไปได้ในการเชื่อมต่อระบบไฟฟ้ากับประเทศเพื่อนบ้าน เพื่อต่อยอดไปสู่การพัฒนาธุรกิจ Energy Trading ในอนาคต

- นโยบายการรับซื้อไฟฟ้าจากประเทศเพื่อนบ้านในแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2561 – 2580 ฉบับปรับปรุงครั้งที่ 1 (PDP 2018 Rev.1) กำหนดให้จัดหาพลังงานไฟฟ้าโดยการรับซื้อไฟฟ้าจากต่างประเทศ โดยมีวัตถุประสงค์เพื่อส่งเสริมการเข้าถึงไฟฟ้า รองรับปริมาณพลังงานหมุนเวียนในระบบไฟฟ้า ลดเงินลงทุนการก่อสร้างโรงไฟฟ้าในประเทศ และการจัดสรรทรัพยากรระหว่างกันอย่างมีประสิทธิภาพ

กฟผ. มีการแลกเปลี่ยนซื้อขายพลังงานไฟฟ้าในระดับภูมิภาคแบบทวิภาคี (Bilateral Power Trade) กับประเทศเพื่อนบ้าน ได้แก่ สปป.ลาว และมาเลเซีย ซึ่งเชื่อมโยงระบบส่งไฟฟ้าในรูปแบบกระแสสลับและกระแสตรง ตามลำดับ รวมถึงมีการแลกเปลี่ยนซื้อขายพลังงานไฟฟ้าแบบพหุภาคี (Multilateral Power Trade) กับกลุ่มประเทศในระดับภูมิภาค โดยมีโครงการที่สามารถจ่ายไฟฟ้าเชิงพาณิชย์ได้สำเร็จ คือ โครงการซื้อขายไฟฟ้าระหว่าง สปป.ลาว-ไทย-มาเลเซีย (Lao PDR-Thailand-Malaysia Power Integration Project: LTM-PIP) ซึ่ง สปป. ลาว ได้ขายไฟฟ้าให้กับมาเลเซียผ่านระบบส่งไฟฟ้าที่มีอยู่แล้วในประเทศไทย และจากความสำเร็จของโครงการดังกล่าว ประเทศสมาชิกโครงการเห็นชอบให้ยกระดับการซื้อขายไฟฟ้าไปยังสิงคโปร์ ภายใต้โครงการ Lao PDR, Thailand, Malaysia and Singapore – Power Interconnection Project (LTMS-PIP) ซึ่งโครงการฯ ระยะที่ 1 (เดือนมิถุนายน 2565 ถึงเดือนมิถุนายน 2567) ได้ดำเนินการแล้วเสร็จและมีการซื้อขายไฟฟ้าไปแล้วทั้งสิ้นกว่า 266 ล้านหน่วย สำหรับการดำเนินโครงการฯ ระยะที่ 2 ที่มีการซื้อขายไฟฟ้าปริมาณสูงสุดที่ 200 เมกะวัตต์ เป็นระยะเวลา 2 ปี มีการซื้อขายไฟฟ้าจาก 2 เส้นทาง ได้แก่ เส้นทางที่ 1: ไฟฟ้าที่ผลิตจากพลังงานสะอาด (Green Source) ปริมาณสูงสุดไม่เกิน 100 เมกะวัตต์ จาก สปป.ลาว ไปยังสิงคโปร์ ผ่านระบบส่งไฟฟ้าที่มีอยู่แล้วของประเทศไทยและมาเลเซีย ปัจจุบันอยู่ระหว่างหารือการซื้อขายไฟฟ้า และเส้นทางที่ 2: ไฟฟ้าจากเชื้อเพลิงฟอสซิล (Brown Source) จากมาเลเซียไปยังสิงคโปร์ ผ่านระบบส่งไฟฟ้าที่มีอยู่แล้วของมาเลเซียและสิงคโปร์ เพื่อเติมเต็มไฟฟ้าของโครงการ LTMS-PIP ระยะที่ 2 ให้ถึงที่ปริมาณสูงสุดไม่เกิน 200 เมกะวัตต์ โดยเมื่อวันที่ 20 กันยายน 2567 Tenaga Nasional Berhad (TNB) ของมาเลเซียและ SP Group ของสิงคโปร์ ได้ลงนาม Cross-Border Power Trade Interconnection Agreement (CBPTIA) เพื่อส่งผ่านพลังงานจากมาเลเซียไปยังสิงคโปร์ และถือเป็นการริเริ่มโครงการ LTMS-PIP ระยะที่ 2 โดยมีการซื้อขายไฟฟ้าครั้งแรกเมื่อวันที่ 26 กันยายน 2567 ในปริมาณไม่เกิน 30 เมกะวัตต์

เมื่อวันที่ 11 ธันวาคม 2567 ในการประชุมคณะอนุกรรมการประสานความร่วมมือด้านพลังงานไฟฟ้าระหว่างไทยกับประเทศเพื่อนบ้าน ครั้งที่ 2/2567 ที่ประชุมมีมติเห็นชอบให้ดำเนินโครงการ LTMS-PIP ระยะที่ 2 และรับทราบอัตราค่าบริการในการใช้หรือการเชื่อมต่อระบบโครงข่ายไฟฟ้าเมื่อมีการซื้อขายไฟฟ้าโดยตรงระหว่างผู้ผลิตและผู้ใช้ไฟฟ้า (Wheeling Charge) ของไทย สำหรับโครงการ LTMS-PIP ระยะที่ 2 ตามข้อเสนอของ กฟผ. และมอบหมายให้ กฟผ. เจรจาอัตราค่า Wheeling Charge รวมทั้งจัดทำร่างสัญญาซื้อขายไฟฟ้า (Energy Wheeling Agreement: EWA) ต่อไป

การปรับปรุงโรงไฟฟ้าและระบบส่งให้มีความทันสมัย

การเปลี่ยนแปลงทางเทคโนโลยีในการผลิตและใช้ไฟฟ้า ประกอบกับนโยบาย 4D1E (Digitalization, Decarbonization, Decentralization, De-Regulation และ Electrification) และนโยบายการนำประเทศไทยไปสู่เป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) ในปี 2593 จะทำให้มีการผลิตไฟฟ้าจากพลังงานหมุนเวียนขนาดเล็กกระจายไปทั่วทุกพื้นที่มากขึ้น ทั้งในรูปแบบผู้ผลิตไฟฟ้า

รายเล็ก (SPP) ผู้ผลิตไฟฟ้าขนาดเล็กมาก (VSPP) และผู้ใช้ไฟฟ้าที่ผันตัวไปเป็นผู้ผลิตไฟฟ้าใช้เอง (Prosumer) และทำให้การใช้รถยนต์ไฟฟ้ามีแนวโน้มสูงขึ้น ส่งผลให้พฤติกรรมการใช้ไฟฟ้าจากระบบไฟฟ้าหลัก (EGAT System) มีความผันผวนและเปลี่ยนแปลงอย่างรวดเร็ว ซึ่งเครื่องมือและอุปกรณ์ต่าง ๆ ในระบบไฟฟ้าที่มีอยู่อาจไม่สามารถรองรับและตอบสนองต่อการเปลี่ยนแปลงดังกล่าวได้ทันการณ์ กฟผ. ในฐานะผู้ดูแลรักษาความมั่นคงด้านพลังงานไฟฟ้าของประเทศ จึงต้องปรับปรุงระบบไฟฟ้าให้มีความทันสมัย (Grid Modernization) มีระบบบริหารจัดการที่ชาญฉลาด พร้อมทั้งสนับสนุนและให้ความเห็นต่อภาครัฐเพื่อให้เกิดการปรับปรุงกฎระเบียบและนโยบายที่เป็นข้อจำกัดต่อการบริหารระบบไฟฟ้า เพื่อให้สามารถบริหารจัดการและควบคุมระบบไฟฟ้าให้มีความมั่นคงเชื่อถือได้ สามารถรองรับโครงสร้างอุตสาหกรรมไฟฟ้าที่จะเปลี่ยนแปลงในอนาคต

การปรับปรุงระบบไฟฟ้าของ กฟผ. ให้มีความทันสมัยและตอบสนองอย่างรวดเร็วมากขึ้น ที่เรียกว่า EGAT Grid Modernization มีองค์ประกอบ 5 ด้าน ดังนี้

- ด้าน Digital Control Platform คือ แพลตฟอร์มสำหรับใช้ในการบริหารจัดการและควบคุมระบบกำลังไฟฟ้า ตั้งแต่การวิเคราะห์ข้อมูลเพื่อพยากรณ์ความต้องการไฟฟ้า การพยากรณ์การผลิตไฟฟ้าจากพลังงานหมุนเวียน การวิเคราะห์ความพร้อมจ่ายของโรงไฟฟ้าและต้นทุนการผลิตไฟฟ้า รวมถึงกระบวนการคัดเลือกโรงไฟฟ้าหรือเครื่องมือที่เหมาะสม สำหรับสั่งการให้ตอบสนองทันต่อการเปลี่ยนแปลง เพื่อรักษาสมดุลอุปสงค์และอุปทาน ภายใต้ข้อจำกัดต่าง ๆ ในรูปแบบอัตโนมัติ

- ด้าน Infrastructure Expansion Planning and Development คือ การวางแผนและพัฒนาเพื่อจัดหาโครงสร้างพื้นฐาน ซึ่งประกอบด้วย โรงไฟฟ้า ระบบส่งไฟฟ้า ระบบกักเก็บพลังงาน รวมถึงเทคโนโลยีต่าง ๆ สำหรับใช้เป็นเครื่องมือของศูนย์ควบคุมระบบกำลังไฟฟ้าแห่งชาติ (National Control Center: NCC) และศูนย์ควบคุมระบบกำลังไฟฟ้าระดับภูมิภาค (Regional Control Center: RCC) ในการรักษาความมั่นคงและเสถียรภาพของระบบไฟฟ้าในอนาคต

- ด้าน Transmission Protection Control Monitoring and Asset Management คือ การเพิ่มความสามารถในการตรวจจับความผิดปกติเพื่อป้องกันความเสียหายที่จะเกิดขึ้นในระบบไฟฟ้า และ

การใช้เทคโนโลยีเพื่อการดูแลบำรุงรักษาโครงข่ายระบบไฟฟ้าให้มีความพร้อมในการส่งจ่ายไฟฟ้า และสามารถใช้งานได้อย่างคุ้มค่า - ด้าน New Agreement and New Business คือ การแก้ไขปรับเปลี่ยนข้อกำหนดและสัญญาต่าง ๆ ของ กฟผ. เพื่อลดข้อจำกัดและเพิ่มความยืดหยุ่นในการบริหารจัดการระบบไฟฟ้า

- ด้าน Support คือ ส่วนงานสนับสนุน โดยการพัฒนาระบบรวบรวมข้อมูล ระบบสื่อสาร และระบบรักษาความปลอดภัยทางไซเบอร์ เพื่อให้ระบบไฟฟ้าในอนาคตสามารถเชื่อมโยงการทำงานแบบ

ไร้รอยต่อ มีความปลอดภัย และทำงานอย่างอัตโนมัติ

ในปี 2567 กฟผ. มีแผนงานสำหรับการปรับปรุงระบบไฟฟ้าให้มีความทันสมัยและมีการตอบสนองที่รวดเร็วมากขึ้นใน 3 ด้าน ดังนี้

| โครงการย่อย | รายละเอียด |

| ด้าน Digital Control Platform | |

| RE Forecast/ Control Center | เพื่อพัฒนาแบบจำลองการพยากรณ์การผลิตไฟฟ้าระยะสั้น (Day-ahead) สำหรับโรงไฟฟ้าพลังงานหมุนเวียนเชิงพื้นที่ รวมถึงจัดตั้งศูนย์พยากรณ์การผลิตไฟฟ้าจากพลังงานหมุนเวียนระดับภูมิภาคของประเทศ |

| Demand Response Control Center (DRCC) | เพื่อศึกษาผลประโยชน์ที่ได้รับจากการดำเนินงานของโครงการนำร่องการตอบสนองด้านโหลด (Demand Response: DR) ในด้านการควบคุมระบบไฟฟ้า และเตรียมความพร้อมในการพัฒนาโครงสร้างพื้นฐานและระบบสั่งการการตอบสนองด้านโหลดในระยะต่อไป |

| ด้าน Infrastructure Expansion Planning and Development | |

| Pumped Storage Hydropower (PSH) | เพื่อนำระบบกักเก็บพลังงานประเภทโรงไฟฟ้าพลังน้ำแบบสูบกลับ Pumped-Storage Hydropower Plant มาใช้ในระบบโครงข่ายไฟฟ้า (Grid Scale) เพื่อให้เกิดความมั่นคงแก่พลังงานงานหมุนเวียนที่เข้ามาในระบบ |

| ด้าน Transmission Protection Control Monitoring and Asset Management | |

| แผนงานพัฒนาระบบสารสนเทศภูมิศาสตร์ (GIS) | เพื่อพัฒนา GIS ในการเป็นศูนย์กลางการเชื่อมโยงข้อมูลด้านระบบควบคุมและป้องกัน ระบบบำรุงรักษาสินทรัพย์ โดยสามารถรองรับรูปแบบ Prescriptive Maintenance ของระบบส่งไฟฟ้า ให้มีความพร้อมในการส่งจ่ายไฟฟ้าอย่างมีประสิทธิภาพและรองรับพลังงานงานหมุนเวียนที่เข้ามาในระบบไฟฟ้า |

| พัฒนาระบบคาดการณ์สิ่งรุกล้ำภายใต้แนวโครงข่ายระบบส่ง | เพื่อพัฒนาโปรแกรมประยุกต์หรือระบบแสดงผลความเสี่ยงของอุปกรณ์ระบบส่ง โดยการเฝ้าระวัง แจ้งเตือน และดำเนินการแก้ไขจาก Smart Camera รวมถึงจัดทำระบบบริหารข้อมูล Big Data และระบบการวิเคราะห์ความเสี่ยงอุปกรณ์ที่จำเป็นต้องดำเนินการบำรุงรักษา |

| ระบบคาดการณ์สุขภาพอุปกรณ์ระบบส่ง | เพื่อจัดทำระบบคาดการณ์สุขภาพอุปกรณ์ระบบส่ง เช่น หม้อแปลงและ Circuit Breaker สำหรับประเมินสภาพและความพร้อมในการใช้งาน รวมถึงสามารถวางแผนงานบำรุงรักษาอุปกรณ์ตามสภาพการใช้งานได้อย่างเหมาะสม ซึ่งสามารถลดต้นทุนการบำรุงรักษาในระยะยาวและยืดอายุการใช้งานอุปกรณ์ระบบส่งให้ยาวนานที่สุด |

การเข้าถึงพลังงานไฟฟ้า

ประเทศไทยยังคงพึ่งพาก๊าซธรรมชาติเป็นเชื้อเพลิงหลักในการผลิตไฟฟ้า และต้องนำเข้าก๊าซธรรมชาติเหลวแบบสัญญาจร (Spot LNG) เพื่อรองรับความต้องการใช้ก๊าซธรรมชาติของประเทศที่เพิ่มขึ้น

จากสถานการณ์ราคาก๊าซธรรมชาติที่มีความผันผวนในปัจจุบัน ภาครัฐจึงมีนโยบายลดภาระค่าไฟฟ้าในช่วงวิกฤตราคาพลังงาน โดยให้การคำนวณต้นทุนการผลิตไฟฟ้าจากก๊าซธรรมชาติเปลี่ยนไปใช้ราคา Pool Gas ตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.) มาตรการ Single Pool ตั้งแต่เดือนมกราคม 2567 เป็นต้นมา รวมถึงประกาศคณะกรรมการกำกับกิจการพลังงาน (กกพ.) เรื่อง หลักเกณฑ์การกำกับดูแลผู้รับใบอนุญาตบริหารจัดการก๊าซธรรมชาติ (Pool Manager) ตั้งแต่เดือนมีนาคม 2567 ซึ่งราคา Pool Gas จะเป็นราคาเฉลี่ยแบบถ่วงน้ำหนักของราคาและปริมาณของก๊าซธรรมชาติจากแหล่งอ่าวไทยยกเว้นก๊าซธรรมชาติในส่วนที่นำไปใช้ในการผลิตก๊าซปิโตรเลียมเหลว (LPG) ก๊าซธรรมชาติจากแหล่งเมียนมา และก๊าซธรรมชาติเหลว (LNG) จากการนำเข้าของผู้รับใบอนุญาตจัดหาและค้าส่งก๊าซธรรมชาติ (Shipper) โดยนโยบายดังกล่าวจะช่วยลดราคาก๊าซธรรมชาติและบรรเทาภาระค่าใช้จ่ายด้านค่าไฟฟ้าให้กับประชาชนในระยะยาว พร้อมทั้งส่งเสริมการแข่งขันในกิจการก๊าซธรรมชาติระยะที่ 2

อีกด้วย

ในส่วนของการเรียกเก็บค่าไฟฟ้าตามสูตรการปรับอัตราค่าไฟฟ้าโดยอัตโนมัติ (Ft) กกพ. ได้มีมติให้ กฟผ. รับภาระค่า Ft ค้างรับสะสมแทนผู้ใช้ไฟฟ้าไปพลางก่อน ตั้งแต่งวดเดือนกันยายน – ธันวาคม 2564 อีกทั้ง กฟผ. ยังร่วมกับภาครัฐในการบริหารจัดการเชื้อเพลิงเพื่อลดภาระค่าเชื้อเพลิงและต้นทุนในการผลิตไฟฟ้าอย่างเต็มกำลัง โดยนำโรงไฟฟ้าแม่เมาะเครื่องที่ 4 กลับมาเดินเครื่องผลิตไฟฟ้า และเลื่อน

การปลดโรงไฟฟ้าแม่เมาะเครื่องที่ 8-11 ออกไปจนถึงเดือนธันวาคม 2568 คงไว้ซึ่งกำลังผลิตไฟฟ้าจากถ่านลิกไนต์ที่เป็นเชื้อเพลิงในประเทศและมีต้นทุนในการผลิตไฟฟ้าต่ำ เมื่อเทียบกับการนำเข้าเชื้อเพลิง Spot LNG จากต่างประเทศในช่วงที่มีแนวโน้มราคาสูง และยังเป็นการช่วยกระจายสัดส่วนการใช้เชื้อเพลิงเพื่อเพิ่มความมั่นคงด้านพลังงานให้กับประเทศได้อีกแนวทางหนึ่ง ถึงแม้ว่าในปี 2566 ถึงปี 2567 กกพ. ได้มีมติทยอยคืนภาระ Ft ค้างรับสะสมบางส่วนเพื่อบรรเทาสภาพคล่องให้กับ กฟผ. แต่ด้วยความผันผวนของราคาก๊าซธรรมชาติและอัตราแลกเปลี่ยนที่มีโอกาสจะปรับตัวสูงขึ้น ยังคงเป็นความเสี่ยง

ที่จะส่งผลกระทบต่อสภาพคล่องทางการเงินของ กฟผ. หากไม่มีกำหนดการที่ชัดเจนในการคืนภาระค่า Ft ค้างรับสะสมให้แก่ กฟผ. อาจทำให้ กฟผ. มีความเสี่ยงต่อการถูกปรับลดอันดับความน่าเชื่อถือ (Credit Rating) ซึ่งจะกระทบต่อความสามารถในการจัดหาเงินทุนและต้นทุนทางการเงินที่เพิ่มสูงขึ้นของผู้ผลิตไฟฟ้าเอกชนและ กฟผ.

ทั้งนี้ กฟผ. เป็นองค์กรรัฐวิสาหกิจซึ่งดำเนินการภายใต้นโยบายและแนวทางการกำหนดอัตราค่าบริการในการประกอบกิจการพลังงานของภาครัฐ ราคาค่าไฟฟ้าและกำไรของ กฟผ. ถูกกำกับโดย กกพ. ให้มีรายได้เพียงพอต่อการลงทุนและบริหารกิจการเท่านั้น ซึ่งกำไรของ กฟผ. นอกจากจะถูกนำส่งกระทรวงการคลังเป็นเงินรายได้แผ่นดินเพื่อนำไปใช้พัฒนาประเทศด้านอื่น ๆ แล้ว ยังนำมาใช้ขยายการลงทุน

ในระบบไฟฟ้าที่เกี่ยวข้องกับการผลิตและส่งไฟฟ้าของประเทศให้มีความมั่นคงทางพลังงาน อาทิ โรงไฟฟ้า สถานีไฟฟ้าแรงสูง และสายส่งไฟฟ้า เพื่อลดค่าใช้จ่ายของรัฐบาลหรือลดภาระหนี้สาธารณะของประเทศมาตลอดระยะเวลากว่า 55 ปี นับตั้งแต่เริ่มก่อตั้งกิจการ เป็นกำไรสะสม ไม่สามารถนำกำไรสะสมดังกล่าวมาจ่ายชดเชยค่าเชื้อเพลิงที่เพิ่มขึ้นได้

ผลการดำเนินงานที่สำคัญ [EU10]

การพัฒนาระบบผลิตไฟฟ้าของ กฟผ. ในปี 2567 ในภาพรวมยังคงเป็นไปตามเกณฑ์ความมั่นคงตามแผน PDP2018 Revision1 ที่ได้รับมติเห็นชอบจากคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.)

และคณะรัฐมนตรี (ครม.) เมื่อวันที่ 19 มีนาคม 2563 และวันที่ 20 ตุลาคม 2563 ตามลำดับ อีกทั้งยังเป็นไปตามมติที่ประชุม กพช. ในคราวประชุมครั้งที่ 2/2566 (ครั้งที่ 165) เมื่อวันที่ 9 มีนาคม 2566

ซึ่งเห็นชอบให้ กฟผ. ดำเนินการก่อสร้างและปรับปรุงระบบส่งไฟฟ้าเพื่อรองรับการจัดหาไฟฟ้าจากพลังงานหมุนเวียนตามแผนการเพิ่มการผลิตไฟฟ้าจากพลังงานสะอาด ภายใต้ PDP2018 Rev.1 ในช่วงปี 2564-2573 (ปรับปรุงเพิ่มเติม) และแผนการเพิ่มการผลิตไฟฟ้าฯ (ปรับปรุงเพิ่มเติม ครั้งที่ 2) โดยใช้งบประมาณของโครงการที่ ครม. ได้อนุมัติแล้วและมีวัตถุประสงค์เพื่อรองรับพลังงานหมุนเวียน รวมทั้งดำเนินการเพิ่มศักยภาพระบบส่งไฟฟ้าเพิ่มเติมได้ (หากจำเป็น)

รายละเอียดการดำเนินงานเพื่อความพร้อมจ่ายและความมั่นคงเชื่อถือได้ของระบบไฟฟ้ามี ดังนี้

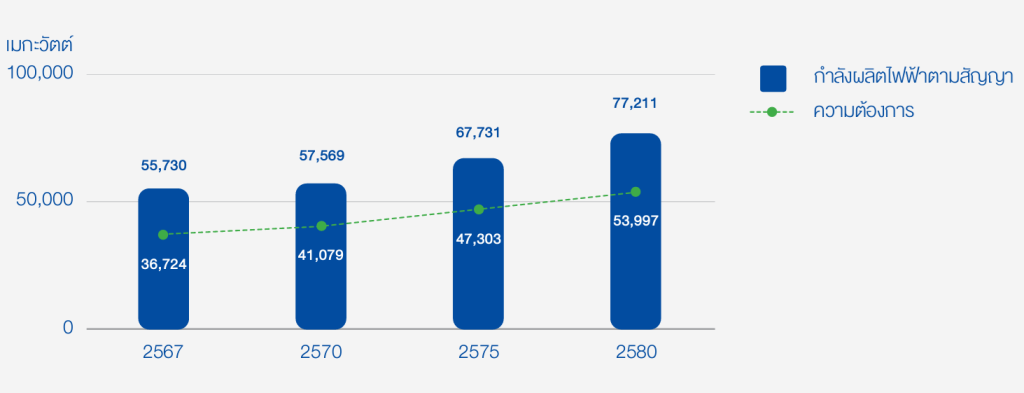

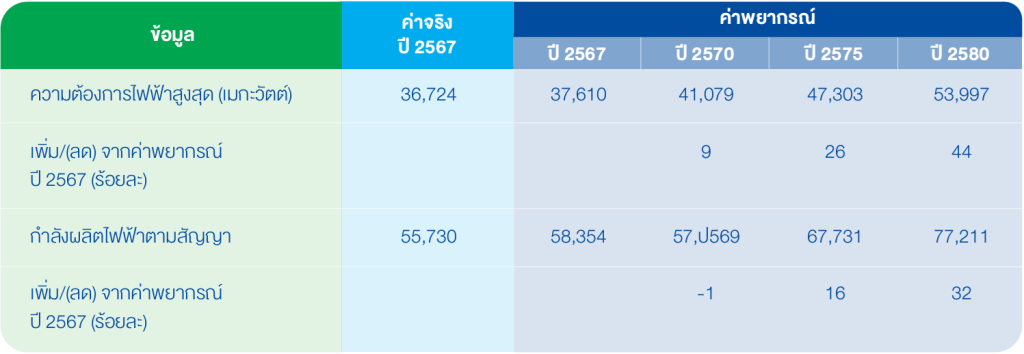

กำลังการผลิตไฟฟ้าตามสัญญาและความต้องการไฟฟ้า

หมายเหตุ ค่าสถิติเบื้องต้น ณ เดือนธันวาคม 2567 อ้างอิงกำลังผลิตไฟฟ้าตามสัญญาของระบบ กฟผ. จากการเข้าถึงข้อมูลจากเว็บไซต์ภายใน ฝ่ายควบคุมระบบกำลังไฟฟ้า และข้อมูลกำลังผลิตไฟฟ้าตามสัญญาจาก 1) กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน 2) การไฟฟ้าส่วนภูมิภาค และ 3) ผู้ผลิตเอกชนรายเล็กมาก (VSPP) จากการไฟฟ้านครหลวงและการไฟฟ้าส่วนภูมิภาค ณ เดือนธันวาคม 2567

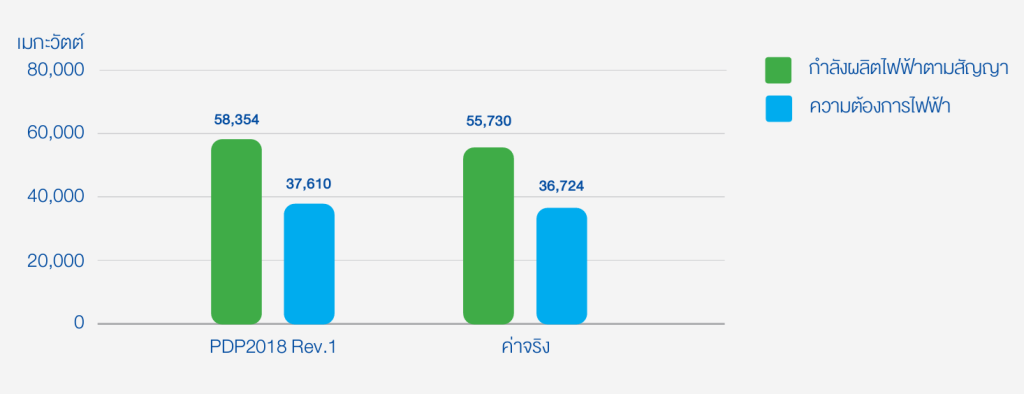

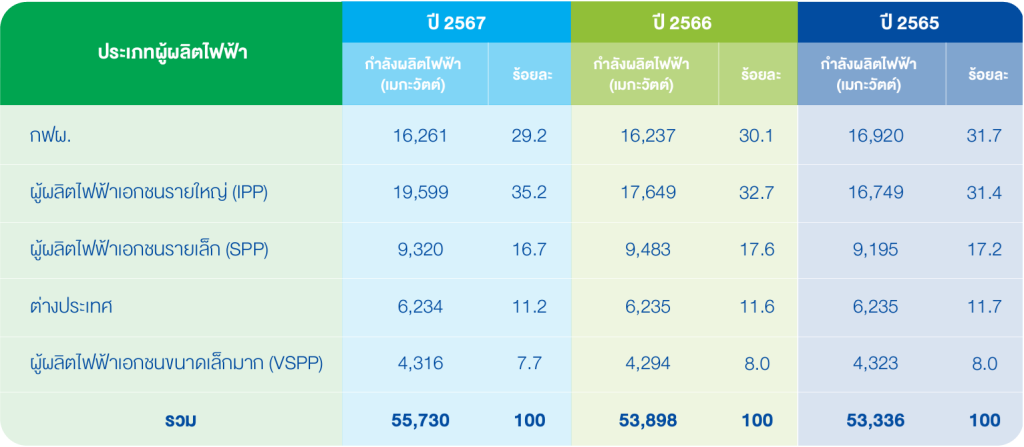

เปรียบเทียบกำลังผลิตไฟฟ้าตามสัญญาปี 2566 และ 2567 จำแนกตามประเภทผู้ผลิตไฟฟ้า

หมายเหตุ

1. ค่าสถิติ ณ เดือนธันวาคม 2566 อ้างอิงรายงานสถิติพลังงานของประเทศไทย 2566 สำนักงานนโยบายและแผนพลังงาน

2. ค่าสถิติเบื้องต้น ณ เดือนธันวาคม 2567 อ้างอิงกำลังผลิตไฟฟ้าตามสัญญาของระบบ กฟผ. จากการเข้าถึงข้อมูลจากเว็บไซต์ภายใน ฝ่ายควบคุมระบบกำลังไฟฟ้า และข้อมูลกำลังผลิตไฟฟ้าตามสัญญาจาก 1) กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน 2) การไฟฟ้าส่วนภูมิภาค และ 3) ผู้ผลิตเอกชนรายเล็กมาก (VSPP) จากการไฟฟ้านครหลวงและการไฟฟ้าส่วนภูมิภาค ณ เดือนธันวาคม 2567

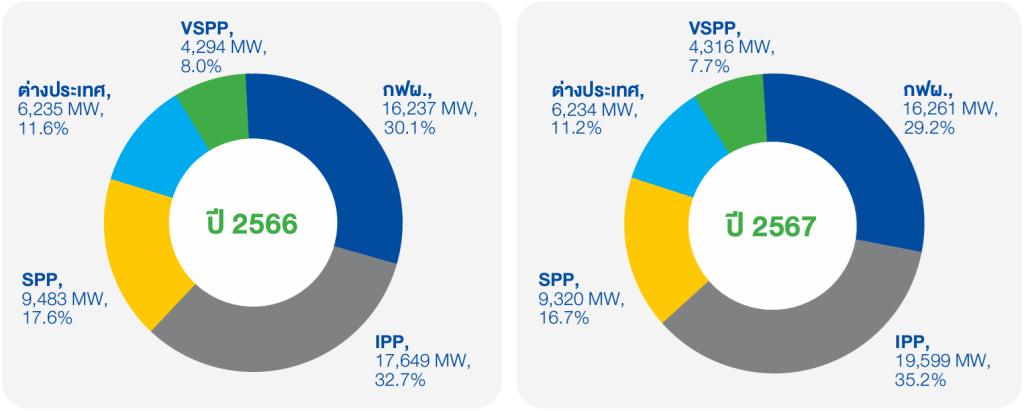

เปรียบเทียบกำลังผลิตไฟฟ้าตามสัญญาปี 2566 และ 2567 จำแนกตามประเภทผู้ผลิตไฟฟ้า

หมายเหตุ

– IPP (Independent Power Producer) มีขนาดกำลังผลิตมากกว่า 90 เมกะวัตต์

– SPP (Small Power Producer) มีขนาดกำลังผลิต 10-90 เมกะวัตต์

– VSPP (Very Small Power Producer) มีปริมาณพลังไฟฟ้าเข้าระบบไม่เกิน 10 เมกะวัตต์

– ค่าสถิติ ณ เดือนธันวาคม 2565 และ 2566 อ้างอิงรายงานสถิติพลังงานของประเทศไทย 2565 และ 2566 สำนักงานนโยบายและแผนพลังงาน

– ค่าสถิติเบื้องต้น ณ เดือนธันวาคม 2567 อ้างอิงกำลังผลิตไฟฟ้าตามสัญญาของระบบ กฟผ. จากการเข้าถึงข้อมูลจากเว็บไซต์ภายใน ฝ่ายควบคุมระบบกำลังไฟฟ้า และข้อมูลกำลังผลิตไฟฟ้าตามสัญญาจาก 1) กรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน 2) การไฟฟ้าส่วนภูมิภาค และ 3) ผู้ผลิตเอกชนรายเล็กมาก (VSPP) จากการไฟฟ้านครหลวงและการไฟฟ้าส่วนภูมิภาค ณ เดือนธันวาคม 2567

ค่าดัชนีสมรรถนะและความพร้อมในด้านต่าง ๆ [EU28] [EU29]

| รายการ | ปี 2567 | ปี 2566 | ปี 2565 |

| ดัชนีวัดจำนวนครั้งที่ไฟฟ้าดับต่อจุดจ่ายไฟ (SAIFI) | 0.0994 ครั้ง/จุดจ่ายไฟ | 0.0997 ครั้ง/จุดจ่ายไฟ | 0.0904 ครั้ง/จุดจ่ายไฟ |

| ดัชนีวัดระยะเวลาไฟฟ้าดับต่อจุดจ่ายไฟ (SAIDI) | 0.6532 นาที/จุดจ่ายไฟ | 0.6397 นาที/จุดจ่ายไฟ | 0.9041 นาที/จุดจ่ายไฟ |

| ความพร้อมในการให้บริการจ่ายไฟของระบบโดยรวม (SA) | ร้อยละ 99.92123 | ร้อยละ 99.86473 | ร้อยละ 99.89346 |

| ความพร้อมใช้งานของสายส่งไฟฟ้า | ร้อยละ 99.97360 | ร้อยละ 99.98458 | ร้อยละ 99.98211 |

| ความพร้อมใช้งานของหม้อแปลงไฟฟ้า | ร้อยละ 98.75818 | ร้อยละ 98.90831 | ร้อยละ 99.08563 |

| แรงดันไฟฟ้าเบี่ยงเบน (VD) | ร้อยละ 0.015 | ร้อยละ 0.012 | ร้อยละ 0.040 |

| ความถี่ไฟฟ้าเบี่ยงเบน (FD) | ร้อยละ 0.0000 | ร้อยละ 0.0000 | ร้อยละ 0.0000 |

หมายเหตุ ข้อมูลดัชนีมาตรฐานคุณภาพบริการ สำหรับการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย พิจารณาเฉพาะค่า Unplanned Outages ซึ่งเป็นค่าที่ใช้ประเมินผลการดำเนินงานของ กฟผ.

ความพร้อมใช้งานของโรงไฟฟ้าเฉลี่ย [EU30]

| โรงไฟฟ้า จำแนกตามแหล่งพลังงานและพื้นที่ | จำนวนชั่วโมงของ การหยุดทำงานตามแผน | จำนวนชั่วโมงของ การบังคับหยุดทำงาน | ความพร้อมใช้งานของโรงไฟฟ้าเฉลี่ย (ร้อยละ) |

| ฝ่ายปฏิบัติการภาคเหนือ | |||

| โรงไฟฟ้าพลังความร้อน 1 โรงไฟฟ้า | 765.93 | 1,121.83 | 78.50 |

| โรงไฟฟ้าพลังงานหมุนเวียน (พลังน้ำ) 11 โรงไฟฟ้า | 226.83 | 2.71 | 29.51 |

| โรงไฟฟ้าพลังงานหมุนเวียน (ลม แสงอาทิตย์ และความร้อนใต้พิภพ) 3 โรงไฟฟ้า | 57.94 | 9.22 | 53.09 |

| โรงไฟฟ้าดีเซล 1 โรงไฟฟ้า | 2,603.55 | 161.11 | 1.68 |

| ฝ่ายปฏิบัติการภาคกลาง | |||

| โรงไฟฟ้าพลังความร้อน 2 โรงไฟฟ้า | 617.67 | 94.54 | 48.25 |

| โรงไฟฟ้าพลังงานหมุนเวียน (พลังน้ำ) 9 โรงไฟฟ้า | 128.53 | 14.32 | 28.39 |

| โรงไฟฟ้าพลังงานหมุนเวียน (ลม แสงอาทิตย์ และความร้อนใต้พิภพ) 2 โรงไฟฟ้า | 15.12 | – | 49.83 |

| ฝ่ายปฏิบัติการภาคตะวันออกเฉียงเหนือ | |||

| โรงไฟฟ้าพลังความร้อน 1 โรงไฟฟ้า | 267.22 | 2.69 | 87.78 |

| โรงไฟฟ้าพลังงานหมุนเวียน (พลังน้ำ) 8 โรงไฟฟ้า | 234.04 | 24.64 | 7.52 |

| โรงไฟฟ้าพลังงานหมุนเวียน (ลม แสงอาทิตย์ และความร้อนใต้พิภพ) 3 โรงไฟฟ้า | 168.99 | 669.49 | 53.96 |

| ฝ่ายปฏิบัติการเขตนครหลวง | |||

| โรงไฟฟ้าพลังความร้อน 2 โรงไฟฟ้า | 957.07 | 201.18 | 76.24 |

| ฝ่ายปฏิบัติการภาคใต้ | |||

| โรงไฟฟ้าพลังความร้อน 2 โรงไฟฟ้า | 205.23 | 118.09 | 49.01 |

| โรงไฟฟ้าพลังงานหมุนเวียน (พลังน้ำ) 3 โรงไฟฟ้า | 139.92 | 43.11 | 28.25 |

| โรงไฟฟ้าพลังงานหมุนเวียน (ลม แสงอาทิตย์ และความร้อนใต้พิภพ) 1 โรงไฟฟ้า | 3,413.92 | – | 58.60 |

| รวม | 547.31 | 248.50 | 54.19 |

หมายเหตุ

1. อ้างอิงข้อมูลจากระบบ GADS ณ วันที่ 20 มกราคม 2568

2. ระบบ GADS คือ ระบบฐานข้อมูลที่เก็บรวบรวมข้อมูลการผลิต เหตุการณ์เดินเครื่องของโรงไฟฟ้า และปริมาณเชื้อเพลิงที่ใช้ในกระบวนการผลิตของโรงไฟฟ้า กฟผ.

3. พิจารณาจัดกลุ่มโรงไฟฟ้า กฟผ. แยกตามเขตปฏิบัติการ (ไม่มีโรงไฟฟ้าในเขตภาคตะวันตก) อ้างอิงข้อมูลจากฝ่ายควบคุมระบบกำลังไฟฟ้า

4. อ้างอิงคำนิยามและข้อมูลจากระบบฐานข้อมูล GADS

4.1 จำนวนชั่วโมงของการหยุดทำงานตามแผน คือ ผลรวมของจำนวนชั่วโมงหยุดเครื่องเพื่องานบำรุงรักษาตามวาระ (Planned Outage Hours) และจำนวนชั่วโมงหยุดเครื่องนอกแผนงานบำรุงรักษาตามวาระ โดยที่สามารถกำหนดวันหยุดเครื่องไว้ล่วงหน้าได้เกิน 7 วัน (Maintenance Outage Hours) [หน่วย ชั่วโมง]

4.2 จำนวนชั่วโมงของการบังคับหยุดทำงาน คือ จำนวนชั่วโมงหยุดเครื่องนอกแผนงานบำรุงรักษาตามวาระ โดยที่เป็นการหยุดเครื่องฉุกเฉินเมื่อมีสัญญาณเตือนหรือเครื่องหลุดออกจากระบบ (Forced Outage Hours) [หน่วย ชั่วโมง]

4.3 จากนิยามการคำนวณปัจจัยด้านความพร้อมใช้ของโรงไฟฟ้า (Availability Factor) ที่หน่วยงานกำหนดมานั้น เทียบเท่า ค่าอัตราส่วนชั่วโมงการเดินเครื่องต่อระยะเวลาที่พิจารณา (Service Factor) ของระบบฐานข้อมูล GADS โดยมีสูตรการคำนวณ คือ Service Factor = จำนวนชั่วโมงที่โรงไฟฟ้าเดินเครื่องและจ่ายไฟฟ้าเข้าระบบ (Service Hours) / จำนวนชั่วโมงที่พิจารณาทั้งหมด (Period Hours) x 100 [หน่วย ร้อยละ]

4.4 การคำนวณภาพรวมผลการดำเนินงาน คำนวณแบบ Time-based แล้วหาค่าเฉลี่ยถ่วงน้ำหนักด้วยกำลังการผลิต Gross Maximum Capacity (GMC) ของแต่ละหน่วยผลิตไฟฟ้า (Capacity Weighted Average)