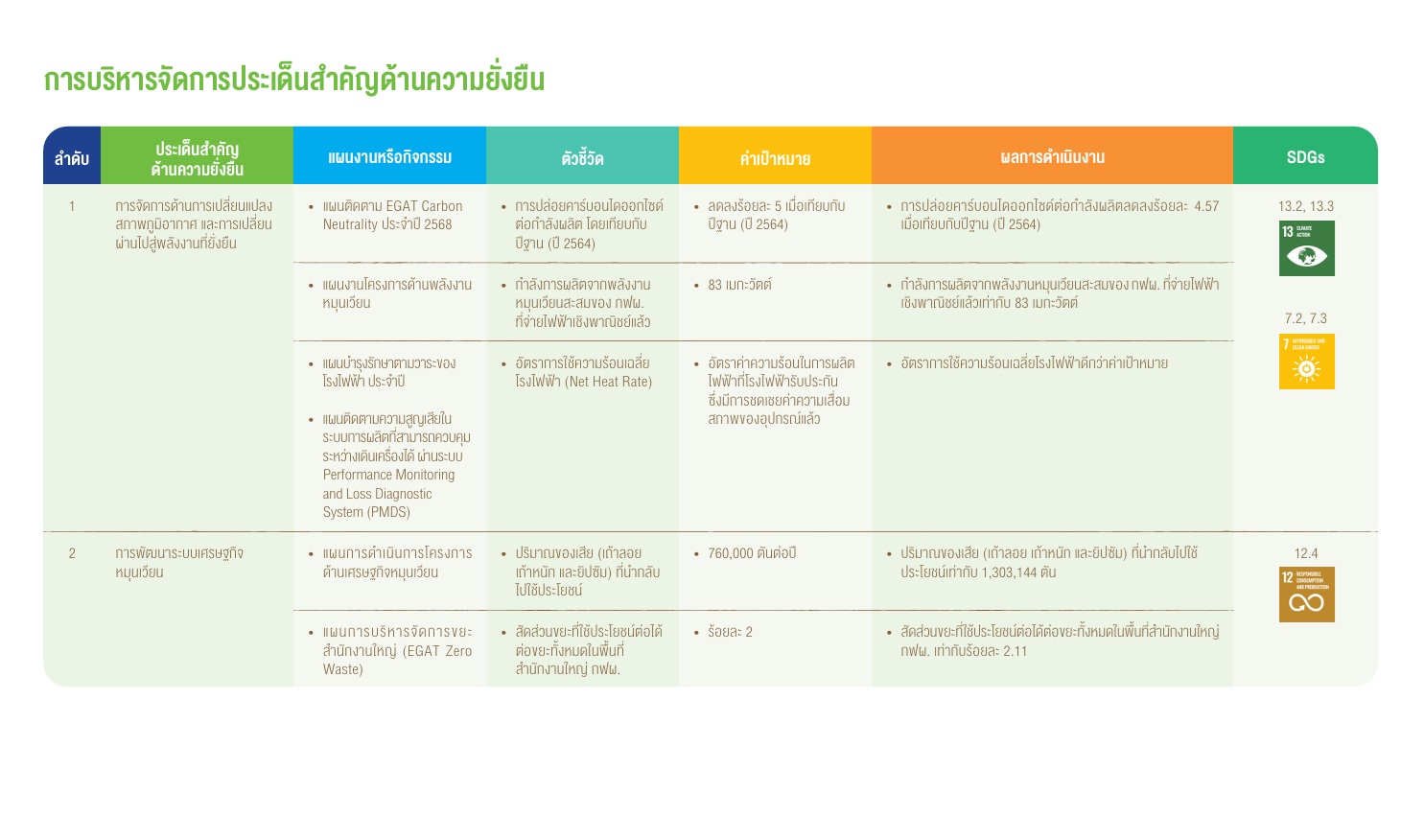

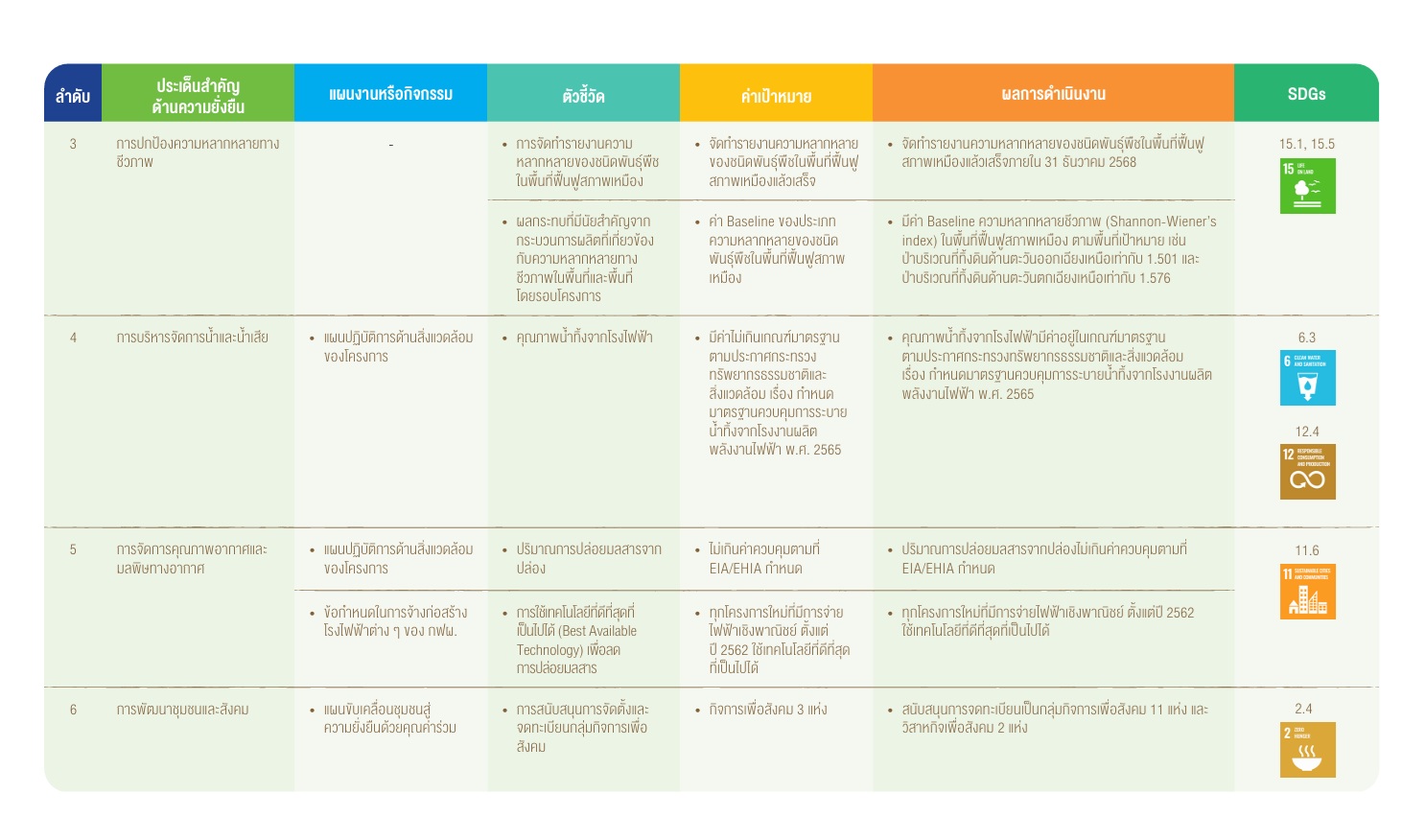

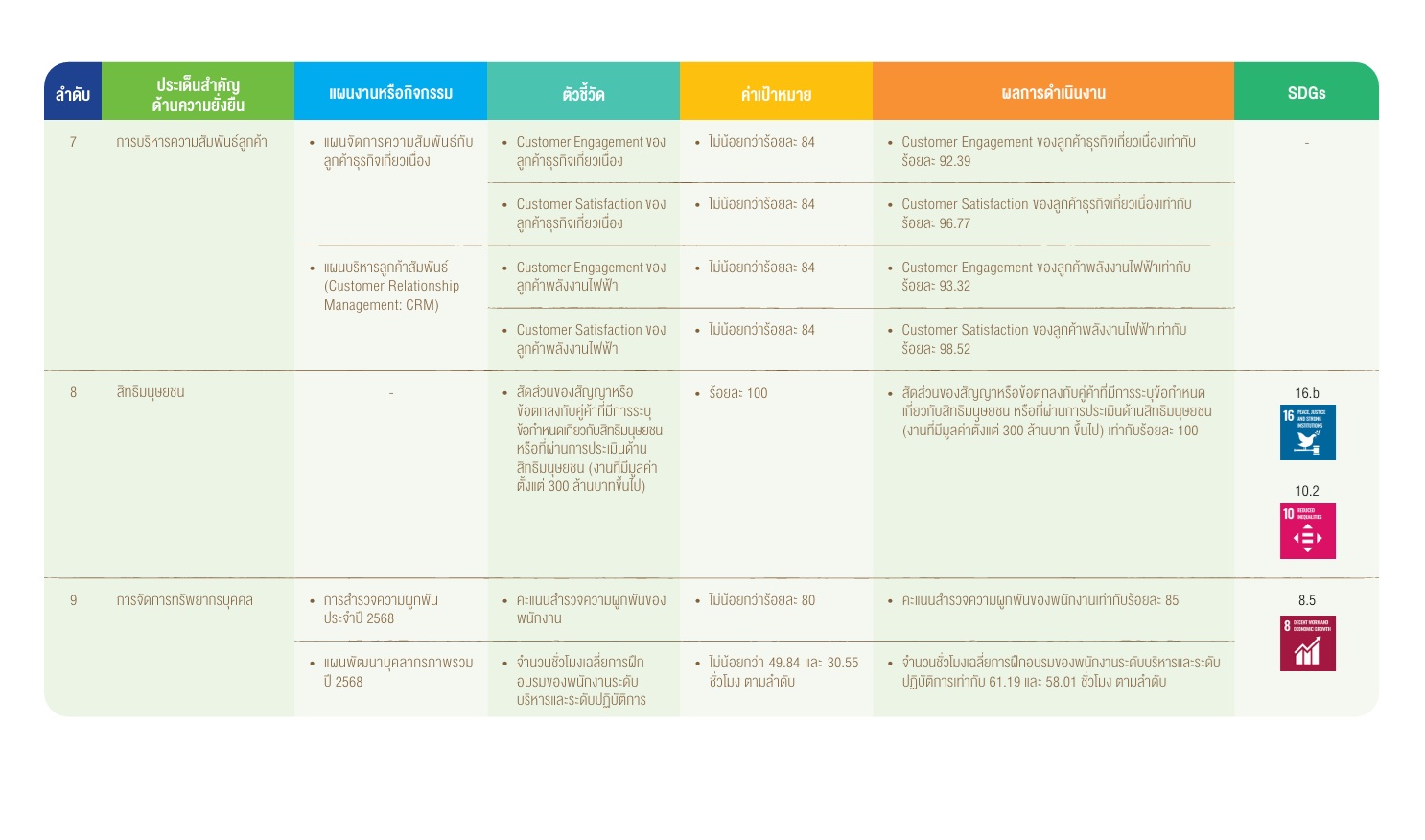

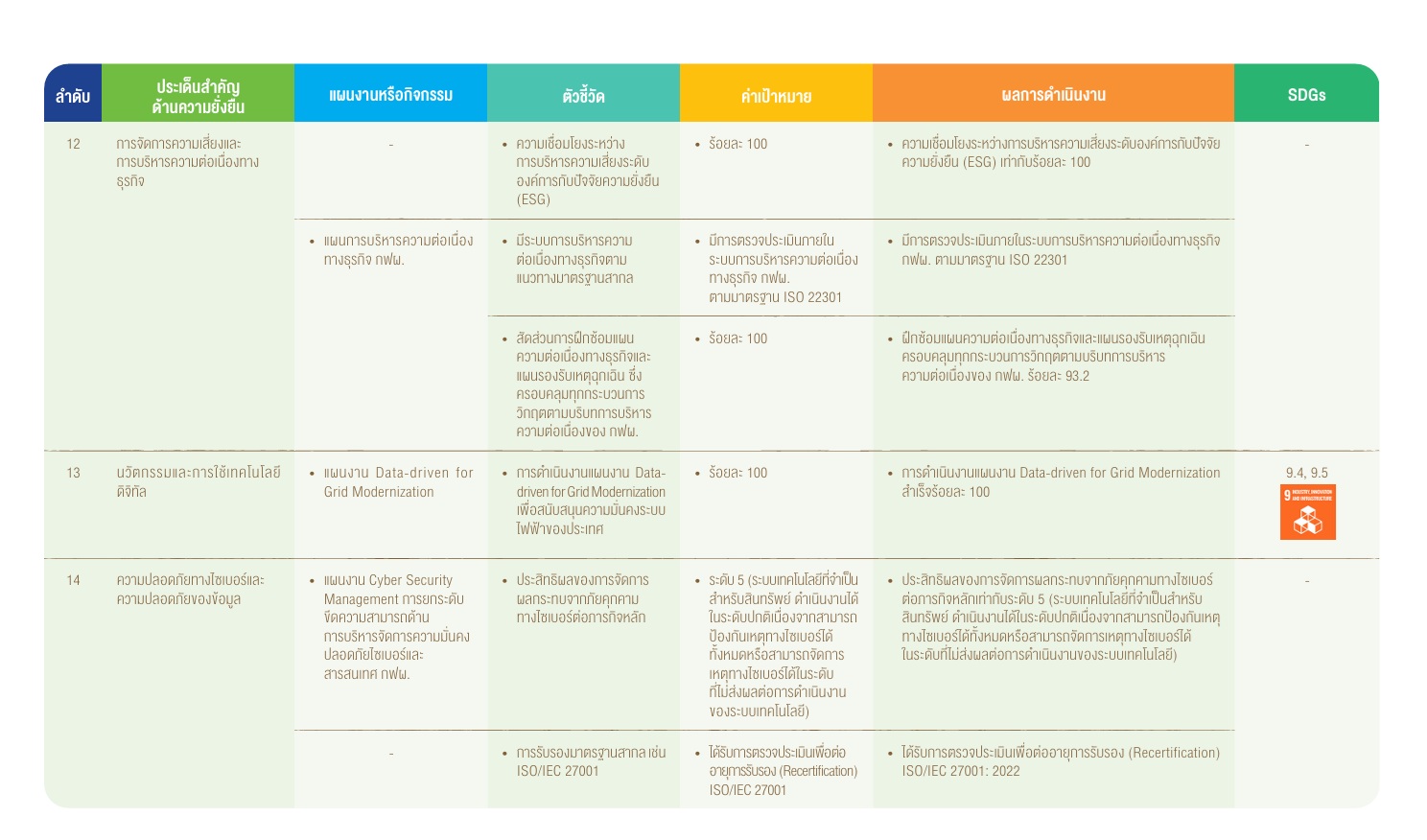

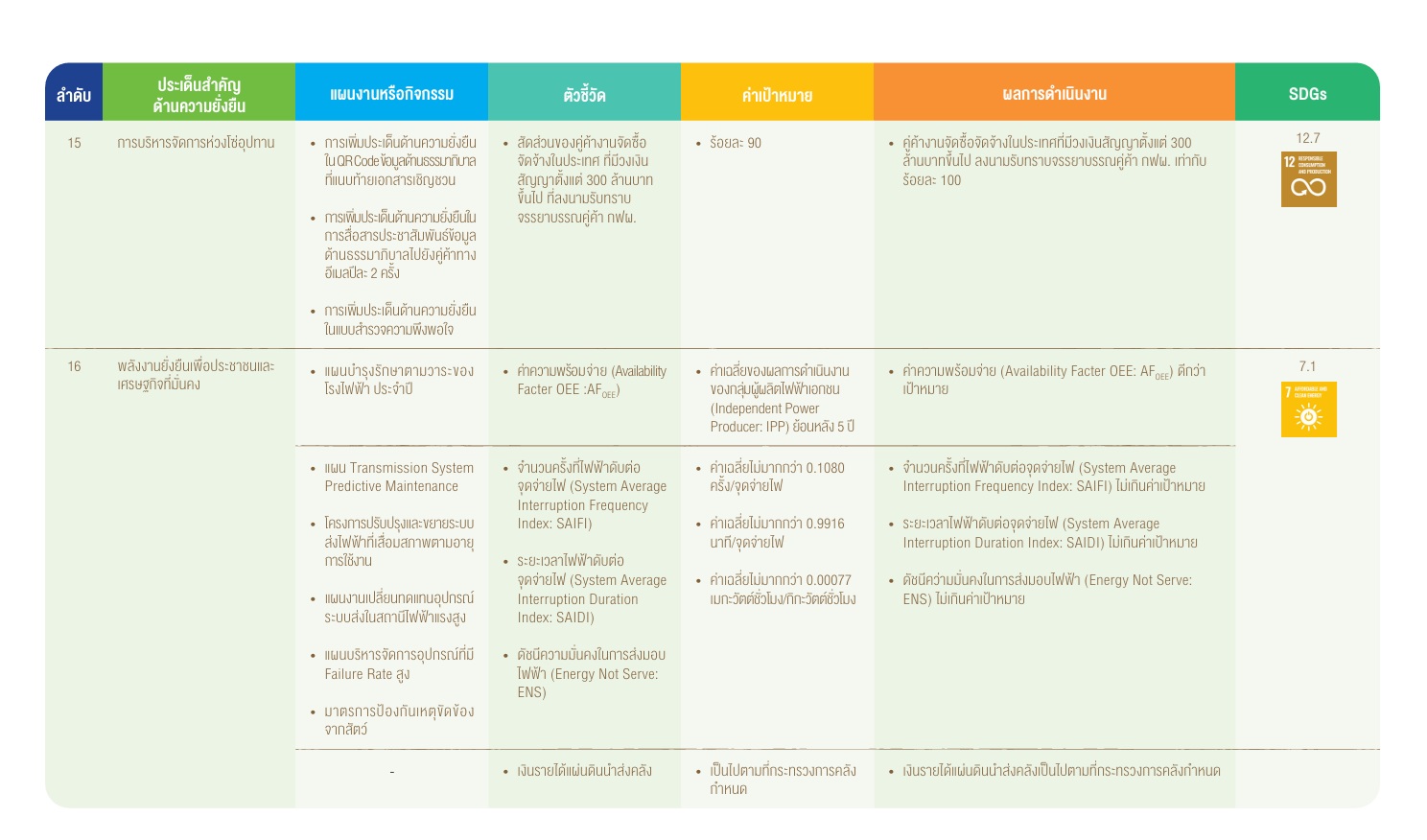

ประเด็นสำคัญด้านความยั่งยืน

กระบวนการกำหนดประเด็นสำคัญ [3-1]

กฟผ. ทบทวนประเด็นสําคัญด้านความยั่งยืนเป็นประจําทุกปี โดยในปี 2568 ใช้การประเมินความเป็นสาระสำคัญแบบสองด้าน (Double Materiality) เพื่อให้ประเด็นสำคัญมีความรอบด้านและครอบคลุม

ยิ่งขึ้น โดยพิจารณามุมมองจากภายในสู่ภายนอก (Inside Out) ผ่านการประเมินผลกระทบด้านความยั่งยืน เพื่อระบุผลกระทบเชิงบวกและเชิงลบที่เกิดขึ้นจากการดำเนินงานของ กฟผ. ด้านหนึ่ง และพิจารณามุมมองจากภายนอกสู่ภายใน (Outside In) ผ่านการประเมินผลกระทบทางการเงิน เพื่อระบุโอกาสและความเสี่ยงที่อาจเกิดขึ้นต่อการดำเนินงานของ กฟผ. อีกด้านหนึ่ง ซึ่งอ้างอิงตามมาตรฐาน

สากล ได้แก่ แนวทางการประเมินประเด็นสำคัญด้านความยั่งยืนของ Global Reporting Initiative Standards (GRI) แนวทางการประเมินผลกระทบทางการเงินของ International Financial Reporting Standards (IFRS) แนวทางการสานสัมพันธ์กับผู้มีส่วนได้ส่วนเสียของ AA1000 ข้อกำหนดของ Corporate Sustainability Reporting Directive (CSRD) ของสหภาพยุโรป และแนวทางการประเมิน

Double Materiality ตาม European Sustainability Reporting Standards (ESRS) และมีกระบวนการดำเนินงานที่สำคัญ ดังนี้

1. การทบทวนบริบทองค์การ การระบุมาตรฐานและบริษัทร่วมอุตสาหกรรม เพื่อสรุปประเด็นสำคัญด้านความยั่งยืนที่เกี่ยวข้องกับ กฟผ. เบื้องต้น

- ทบทวนบริบทและห่วงโซ่คุณค่าขององค์การ ซึ่งครอบคลุมถึงกิจกรรมการดำเนินงาน ผู้มีส่วนได้ส่วนเสีย นโยบาย และยุทธศาสตร์ขององค์การ

- ศึกษาและเปรียบเทียบข้อมูลบริบทขององค์การกับกรอบและมาตรฐานระดับสากล ได้แก่ มาตรฐาน SASB Standards และเกณฑ์การประเมินความยั่งยืนขององค์การของ S&P Global และ MSCI

รวมถึงข้อมูลการดำเนินงานของบริษัทร่วมอุตสาหกรรม ทั้งในและต่างประเทศ - สรุปประเด็นสำคัญด้านความยั่งยืนที่เกี่ยวข้องกับ กฟผ. เบื้องต้น

2. การสำรวจความคิดเห็นผู้มีส่วนได้ส่วนเสีย

- สัมภาษณ์และสำรวจความคิดเห็นของผู้มีส่วนได้ส่วนเสิยทุกกลุ่ม เกี่ยวกับผลกระทบเชิงบวกและเชิงลบจากประเด็นสำคัญด้านความยั่งยืน รวมถึงทวนสอบและยืนยันความครอบคลุมของประเด็นสำคัญด้านความยั่งยืน

- สัมภาษณ์ผู้บริหารระดับสูง เกี่ยวกับผลกระทบ ความเสี่ยง และโอกาสจากประเด็นสำคัญด้านความยั่งยืนรวมถึงทวนสอบและยืนยันความครอบคลุมของประเด็นสำคัญด้านความยั่งยืน

- ระบุประเด็นสำคัญด้านความยั่งยืนตามประเด็นเบื้องต้น

3. การจัดทำเส้นทางผลกระทบด้านความยั่งยืนและเส้นทางผลกระทบทางการเงิน

- กำหนดเส้นทางผลกระทบด้านความยั่งยืน ซึ่งเป็นผลกระทบจากภายในสู่ภายนอก (Inside Out) โดยพิจารณาว่า การดำเนินงานขององค์การตลอดห่วงโซ่คุณค่า ส่งผลกระทบด้านสิ่งแวดล้อม สังคม เศรษฐกิจและธรรมาภิบาลต่อผู้มีส่วนได้ส่วนเสีย สังคม และสิ่งแวดล้อมอย่างไร เกิดขึ้นในส่วนใดของห่วงโซ่คุณค่า และผลกระทบดังกล่าวเป็นผลที่เกิดขึ้นจริงหรืออาจเกิดขึ้น เป็นผลกระทบเชิงบวกหรือเชิงลบ และมีกรอบเวลาในการเกิดเท่าใด

- กำหนดเส้นทางผลกระทบทางการเงิน ซึ่งเป็นผลกระทบจากภายนอกสู่ภายใน (Outside In) โดยพิจารณาว่า ปัจจัยภายนอกส่งผลต่อการดำเนินงานหรือการเงินขององค์การอย่างไร และผลนั้นเป็นความเสี่ยงหรือโอกาสขององค์การ

4. การประเมินผลกระทบด้านความยั่งยืนและผลกระทบทางการเงิน

- ประเมินผลกระทบด้านความยั่งยืน โดยพิจารณาให้คะแนน (1 – 5 คะแนน) จาก 4 ปัจจัย ได้แก่ 1. ขนาดของผลกระทบ 2. ขอบเขตของผลกระทบ 3. ความสามารถในการฟื้นฟู (สำหรับผลกระทบ

เชิงลบ) และ 4. โอกาสเกิด (สำหรับผลกระทบที่อาจเกิดขึ้น) - ประเมินผลกระทบทางการเงิน โดยพิจารณาให้คะแนน (1 – 5 คะแนน) จาก 3 ปัจจัย ได้แก่ 1. ขนาดความรุนแรงของผลกระทบ (ด้านการเงิน ด้านกฎหมาย ด้านชื่อเสียง ด้านกลยุทธ์ และด้าน

อาชีวอนามัยและความปลอดภัย) 2. โอกาสเกิด และ 3. ช่วงระยะเวลา (สั้น กลาง และยาว) - ทวนสอบและยืนยันผลของการประเมินผลกระทบด้านความยั่งยืนและการประเมินผลกระทบทางการเงิน ร่วมกับหน่วยงานที่เกี่ยวข้อง

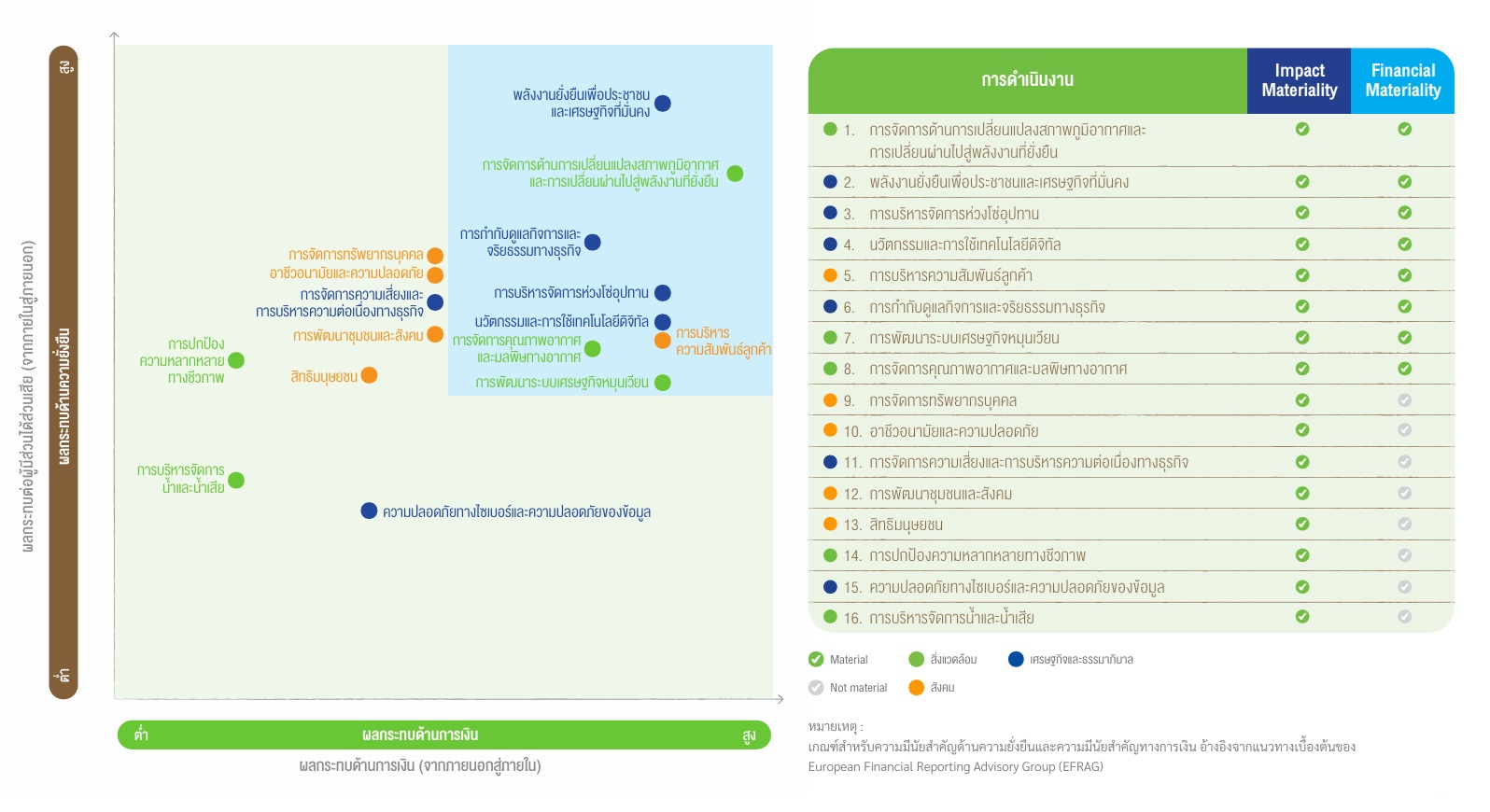

5. การประเมินประเด็นสำคัญด้านความยั่งยืนแบบ Double Materiality

- ประเมินและจัดลำดับประเด็นสำคัญด้านความยั่งยืนแบบ Double Materiality ซึ่งครอบคลุมผลกระทบด้านความยั่งยืนและผลกระทบทางการเงิน

- ทวนสอบประเด็นสำคัญด้านความยั่งยืนกับประเด็นตามมาตรฐาน GRI Standards ของอุตสาหกรรมที่เกี่ยวข้อง และกับผู้เชี่ยวชาญ

- ทวนสอบและยืนยันประเด็นสำคัญด้านความยั่งยืนกับผู้บริหารระดับสูง

- ขอความเห็นชอบจากคณะกรรมการธรรมาภิบาลและความยั่งยืน

การเปลี่ยนแปลงเกี่ยวกับประเด็นสำคัญ

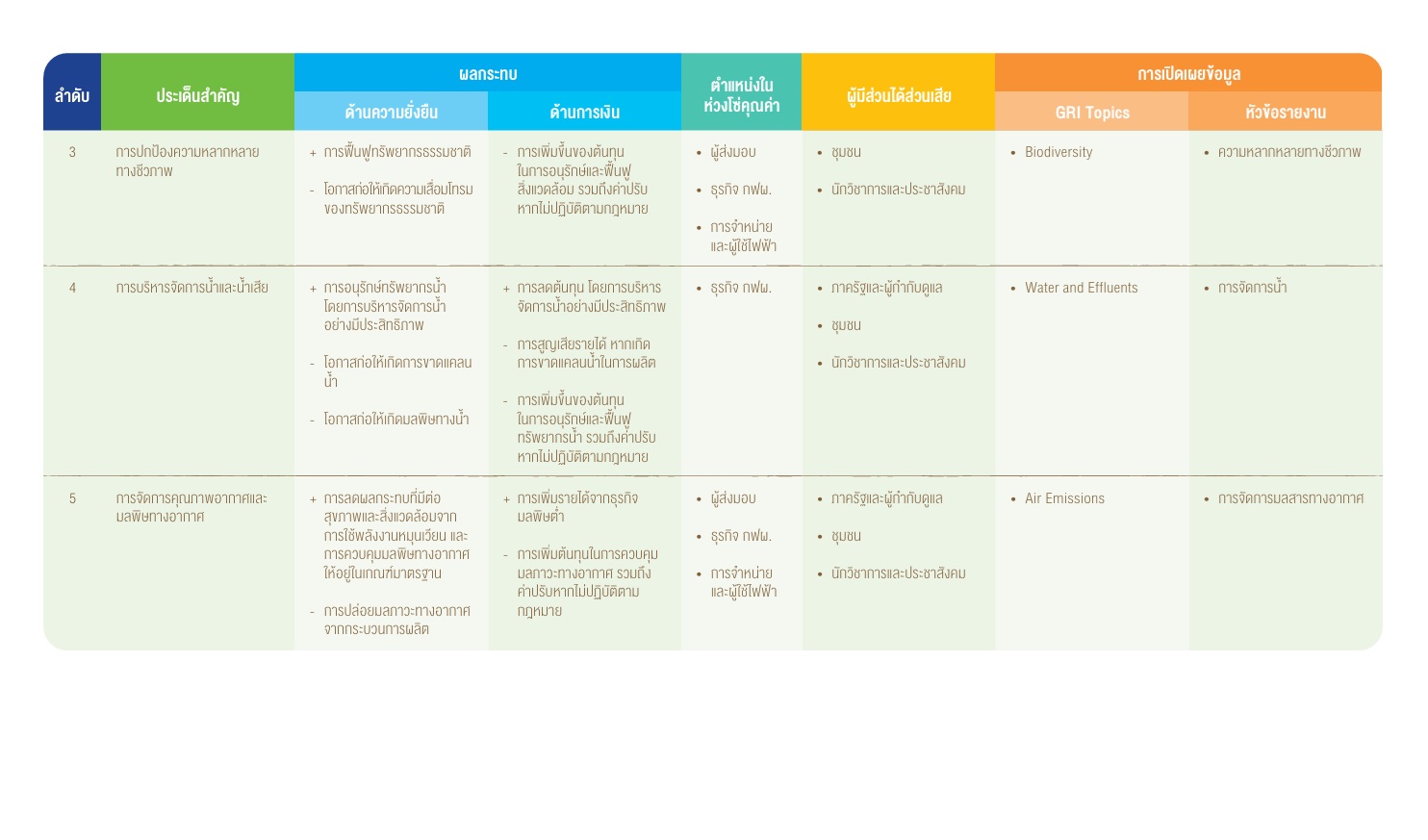

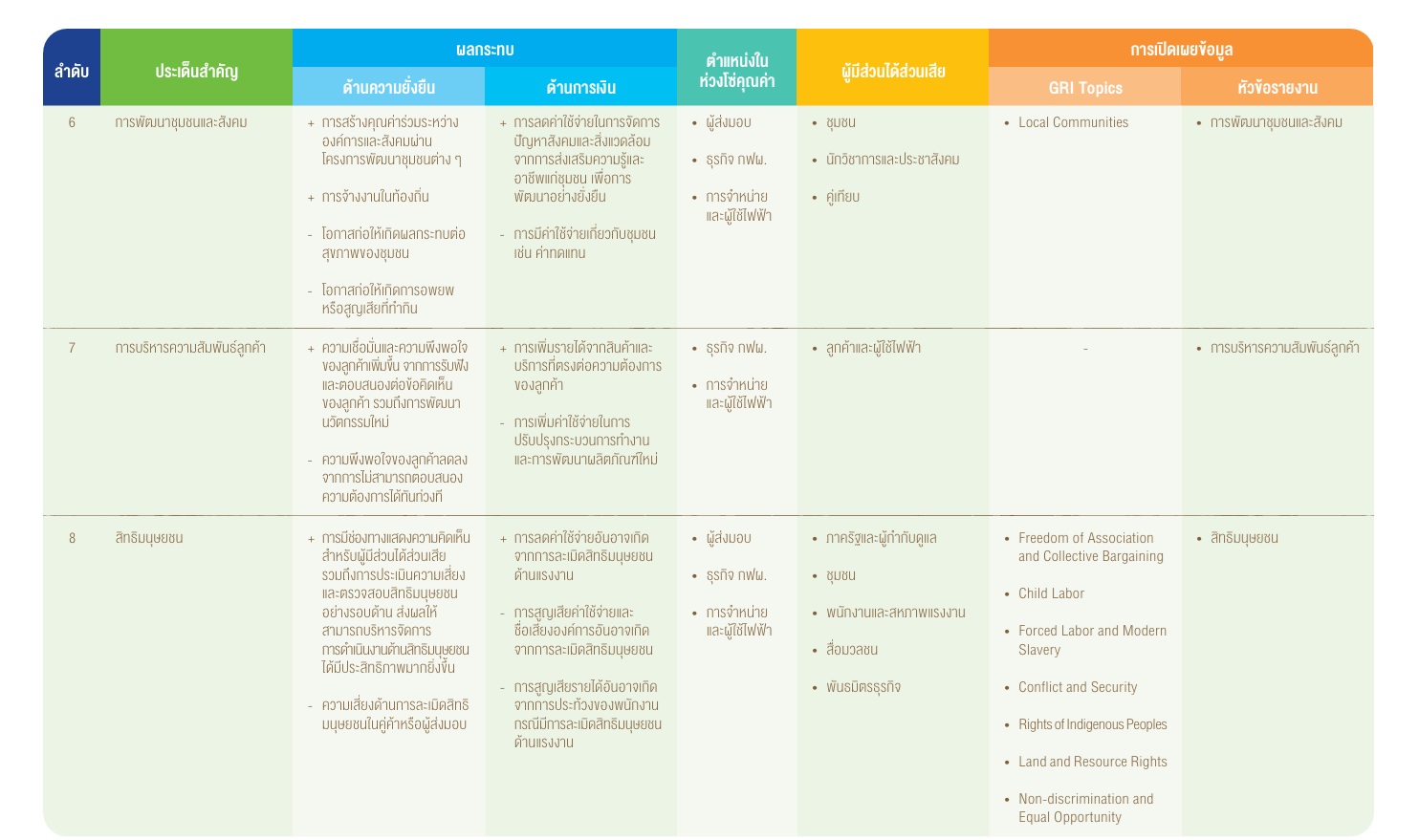

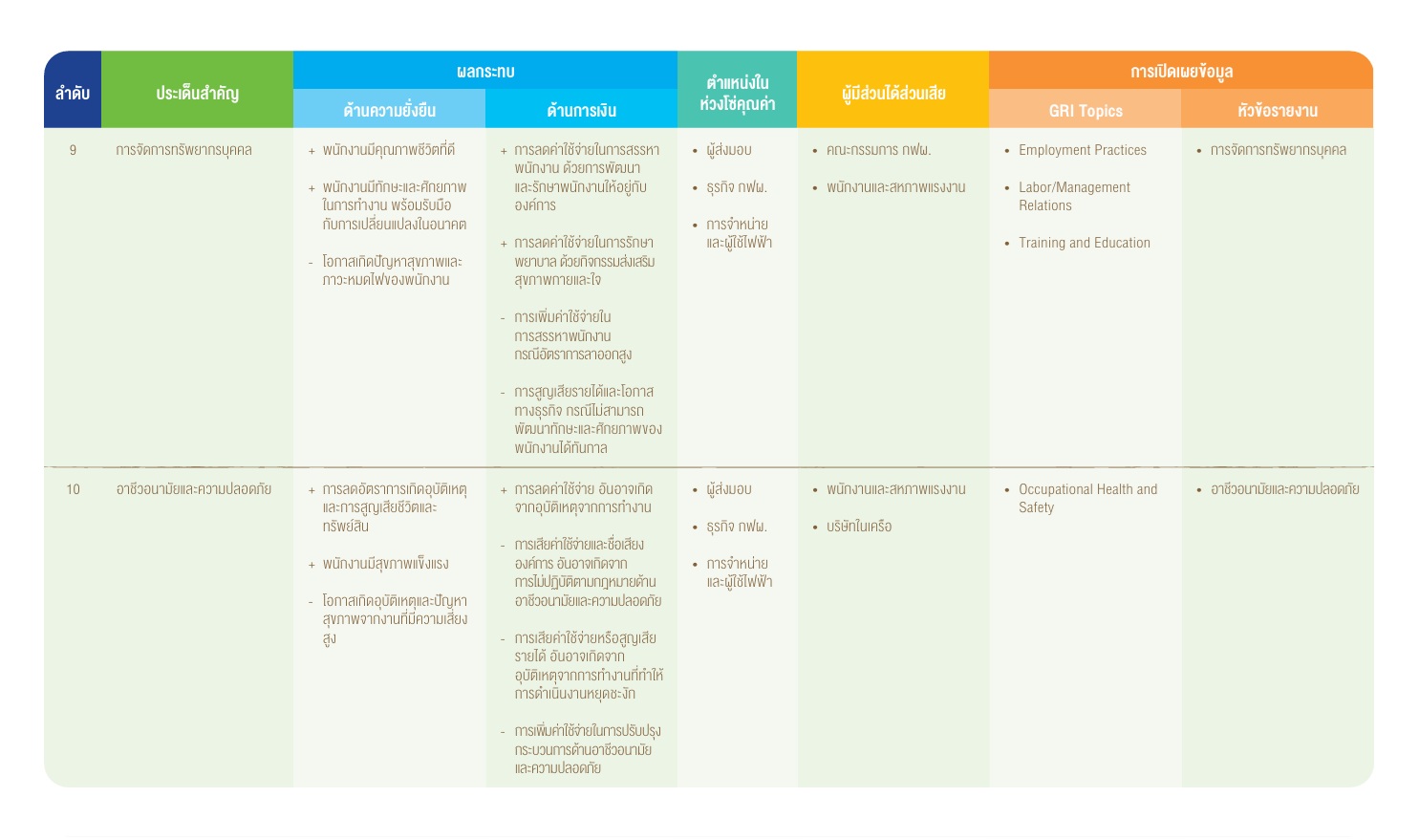

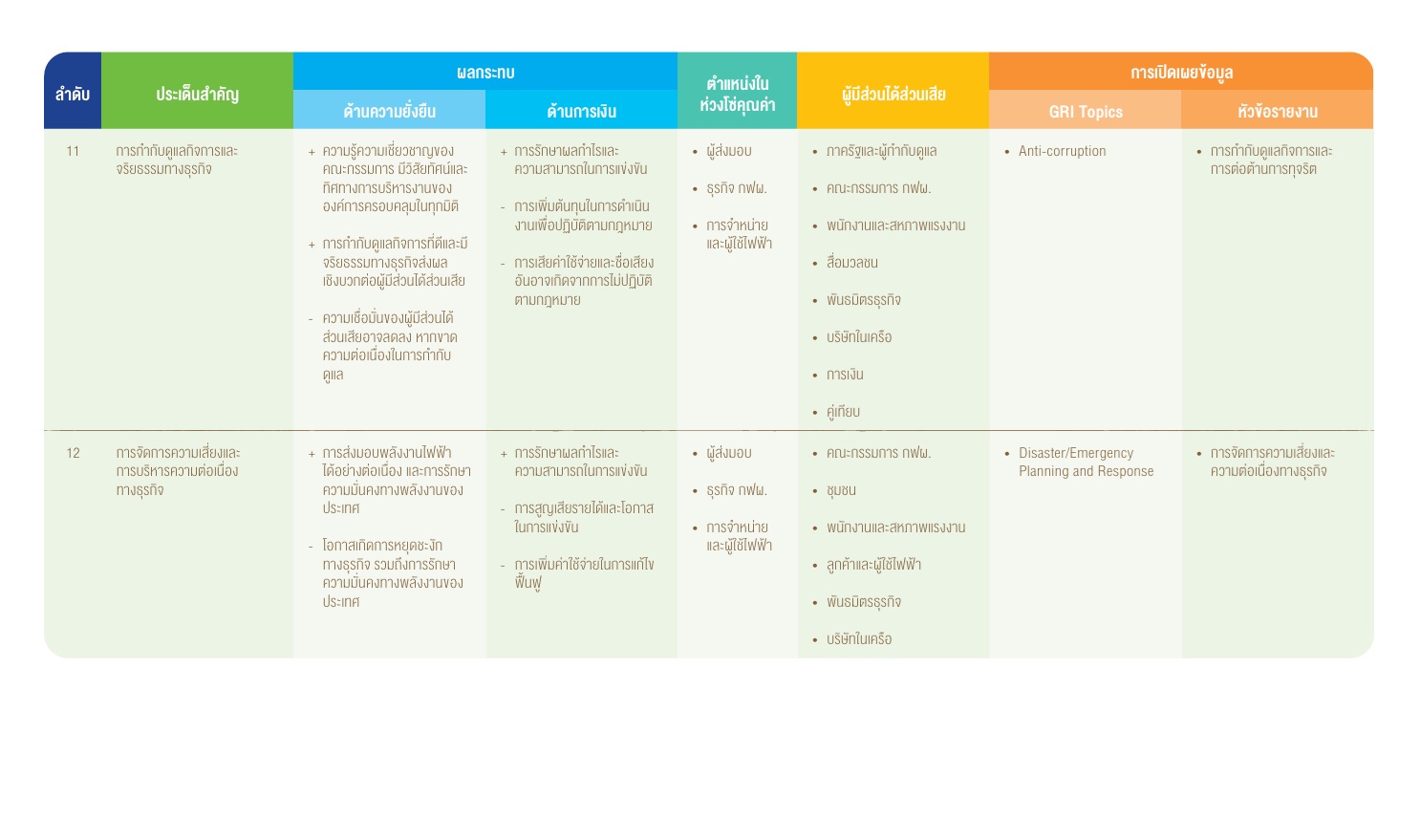

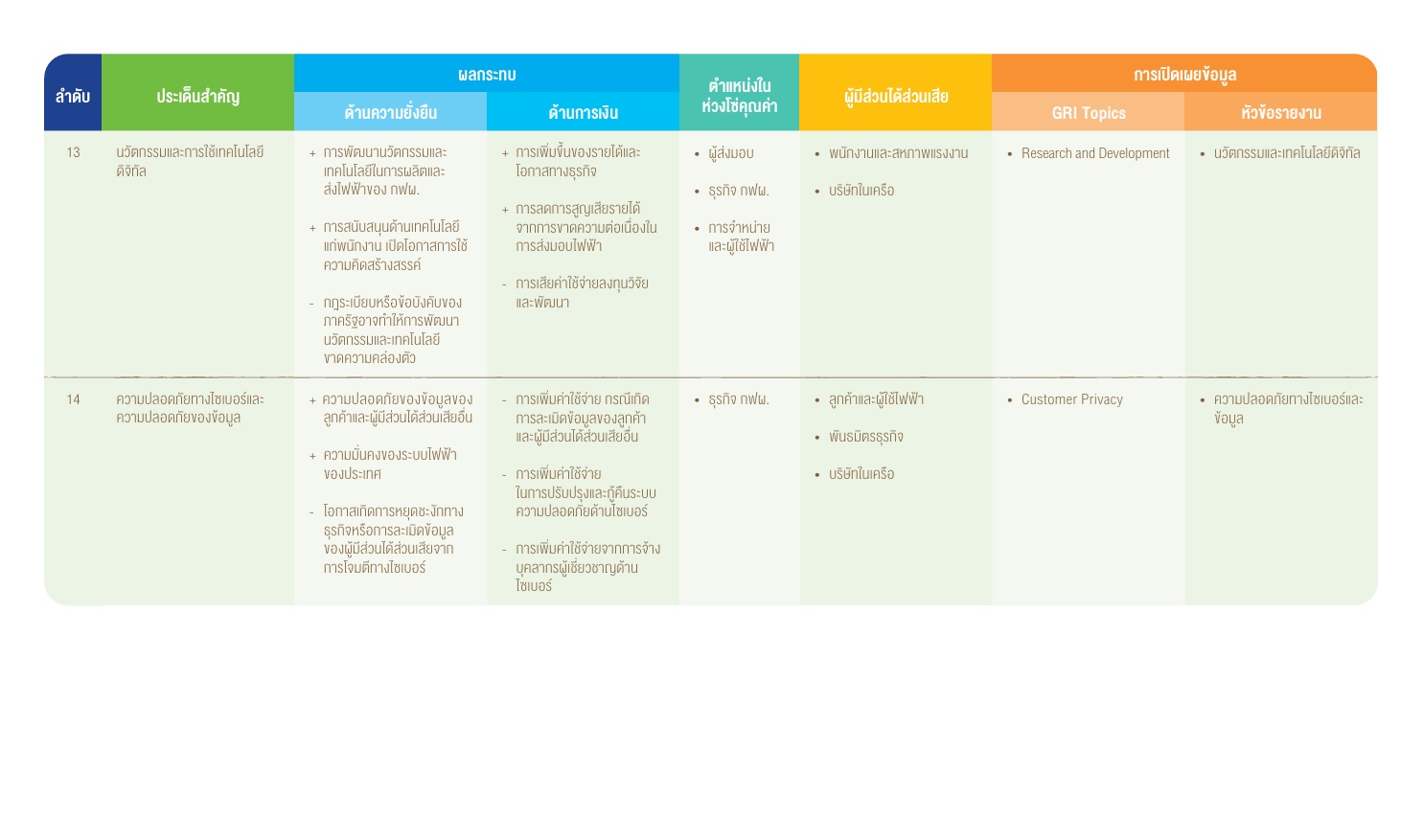

ในปี 2568 ประเด็นสำคัญด้านความยั่งยืนของ กฟผ. มีจำนวน 16 ประเด็น ครอบคลุมด้านเศรษฐกิจ ธรรมาภิบาล สิ่งแวดล้อม สังคม และสิทธิมนุษยชน โดยมีการควบรวมและขยายขอบเขตคำนิยามที่สำคัญ ดังนี้

| ประเด็นสำคัญปี 2568 | การเปลี่ยนแปลงสำคัญ |

| การจัดการด้านการเปลี่ยนแปลงสภาพภูมิอากาศและการเปลี่ยนผ่านไปสู่พลังงานที่ยั่งยืน | เกิดจากการควบรวมประเด็น “ระบบผลิตและส่งไฟฟ้าที่มั่นคงและต่อเนื่อง” “การเข้าถึงพลังงาน” และ “ผลกระทบทางเศรษฐกิจ” |

| พลังงานยั่งยืนเพื่อประชาชนและเศรษฐกิจที่มั่นคง | เกิดจากการควบรวมประเด็น “ระบบผลิตและส่งไฟฟ้าที่มั่นคงและต่อเนื่อง” “การเข้าถึงพลังงาน” และ “ผลกระทบทางเศรษฐกิจ” |

| – | ผนวกรวมประเด็น “การบริหารจัดการผู้มีส่วนได้ส่วนเสีย” ไว้ในทุกประเด็น |